令和2年11月18日

本サイトの情報は、正確であるよう努めておりますが、万が一、情報が不正確であったことによる損害について、一切の責任を負いかねます。

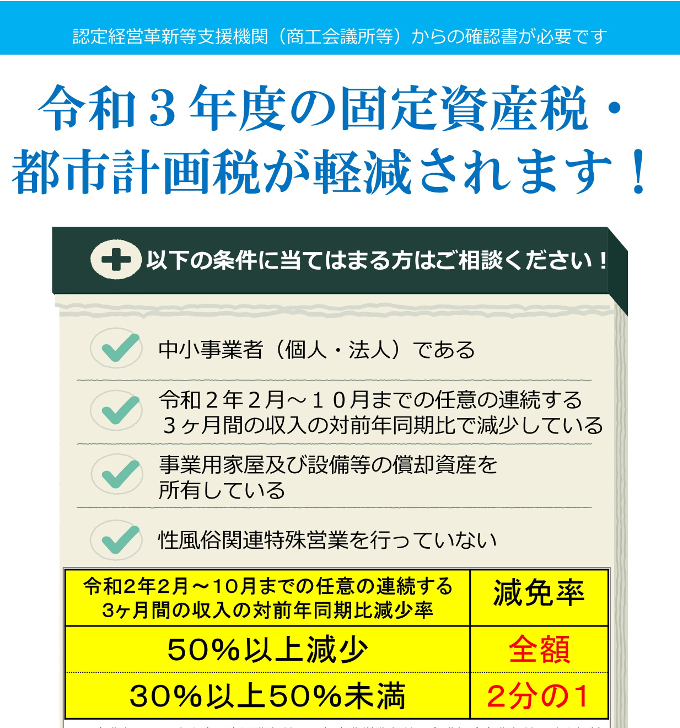

「固定資産税等の減免制度」のご案内

新型コロナウイルス感染症の影響で事業収入が減少している中小企業者・小規模事業者に対し、2021年度の固定資産税・都市計画税を減免できる制度が規定されました。当制度の適用を受ける場合、認定経営革新等支援機関等から申告書の発行が必要となります。当事務所は、経営革新等支援機関の認定を受けておりますので、以下の内容をご確認いただき、ご相談ください。

1.「固定資産税等の減免制度」の概要

(1) 減免対象

①事業用家屋及び設備等の償却資産に対する固定資産税(通常、取得額または評価額の1.4%)

②事業用家屋に対する都市計画税(通常、評価額の0.3%)

(2) 適用条件

令和2年2月から10月までの任意の連続する3か月間の事業収入の対前年同期比減少率に応じて、減免率が異なります。

①前年同期比50%以上減少 : 全額免除

②前年同期比30%以上50%未満減少: 1/2軽減

(3) 申請方法

対象設備の所在する各地方自治体が定める申告書様式を利用して、認定経営革新等支援機関等から申告書を発行してもらい、固定資産税を納付する市町村に必要書類とともに申告します。

(4) 申請期限

令和3年1月31日

2.ご確認・ご準備いただきたい事項

(1) 減免対象となる資産の保有状況

| 資産名 | 保有有無 |

| 事業用家屋(※) | 有 ・ 無 |

| 当年中に購入した(又は購入予定)設備等 | 有 ・ 無 |

※居住用の家屋や事業用であっても土地は軽減の対象となりませんので、ご注意ください。

(2) ご準備いただきたい書類等

①固定資産税の納税通知書

②令和2年2月から10月までの各月の事業収入を確認できる帳簿・書類等

コメント