令和元年11月7日

本サイトの情報は、正確であるよう努めておりますが、万が一、情報が不正確であったことによる損害について、一切の責任を負いかねます。

⑴ 発行者コラム

キャッシュレス・ポイント還元がエブリイでも10月からスタートしてましたね。エブリイユーザーもエブリカ・クレカで5%ポイント還元対象です。

地方税共通納税が始まっています。口座登録を行えば、ダイレクト納付を利用できるのですが、マニュアルが分厚くて分かり辛い。Q&Aなどの解説もそのうち出てくると思うのでまずは銀行へ口座情報登録だけしましょう。利用できるようになるまで登録申請してから1月程度かかる見込みです。

この前、会計士の同期で友人・元ツーリングメンバーと久しぶりに飲みました。㈱日本M&Aセンターという日本で最も中小企業のM&A(事業承継)案件を仲介している上場企業で、営業部隊を専門知識面からサポートする部署(広島)に転職していました。M&Aの仲介というと大企業の仕事しか受けないイメージがあったのですが、 ㈱日本M&Aセンターは売上5億円程度の中小企業の仲介をメインにしているそうです。売上が何百億もある大きい会社は銀行・証券会社がやっているようですね。広島県は後継者不在率73.2%、全国で5番目に高い県です。事業承継目的でM&Aするのも一つの手です。従業員承継もありますが、基本的に株の買取資金がないのと借入金保証の問題で頓挫するようです。M&Aは成功報酬が高く、買手が見つかるかは分かりません。ただ人気業種であればほぼ債務超過のような会社でも買手がつくそうです。逆に不人気業種だと財務内容がよくても買手が見つからない、というような状況と聞きました。買手がつく会社でも仲介を依頼してから実際に買手が見つかるまで半年~1年半程度は時間がかかります。また、売上1億円未満の会社はネットで売買するのがトレンドです。

⑵ 経営力向上計画の期限切れ(要確認)

①その計画期間…満了してませんか?

経営力向上計画の期限が切れ始めています。計画期間を3年にしている企業が多いので、平成28年中に計画の認定をうけた企業は、期間延長の変更申請を提出していない場合、令和元年中に計画期間が満了します。

②計画期間満了後の変更申請は不可

期間満了後に変更計画を提出して計画期間を延長することは認められません。期間延長するなら、計画期間が満了するまでに、計画期間を延長変更する変更計画の認定を受けることです。

(例)「3年」から「4年」若しくは「5年」に延長する、又は「4年」から「5年」に延長する

中小企業庁 経営力向上計画の実施期間が満了する場合の取扱いについてhttps://www.chusho.meti.go.jp/keiei/kyoka/manryou.html

変更計画提出から認定までは30日見てくださいとされているので、令和2年3月に計画期間が満了する計画の場合、令和2年2月中には変更計画を出していないとマズいですね。

③設備投資する予定ないんだけど延長したほうがいいの?

設備投資予定がなくても延長申請したほうが良いと個人的には思っています。なぜなら、所得拡大促進税制(継続雇用者の給与が前期比1.5%以上上昇したときに法人税等の控除がある税制)の控除額の上乗せ措置を利用する要件の1つに事業年度末時点で計画期間が有効な経営力向上計画が提出されており、提出した計画の現状値より労働生産性等の指標が上回っていること、というものがあるからです。

つまり、延長申請していれば法人税等の控除額の上乗せ措置を適用できたのに、計画期間が満了していたために適用できなかった、ということを避ける効果があります。(決算時の労働生産性は基本的に事前には分かりません)

④計画を一旦終了させた方がよいかも?

もし業績が悪化しており、計画提出時よりも労働生産性が下がっている企業は計画を一旦満了させて、労働生産性の現状値を下げたほうが良いかもしれません。上述した所得拡大促進税制の上乗せ措置は、計画現状値よりも労働生産性が上回っていることが条件だからです。

⑶ 今年のふるさと納税のススメ(〆12月末まで)

①金券は…もうありません!

返礼品にJCBギフト券やAmazonポイントなどの金券はなくなりました。旅行クーポンが一部生き残っているだけです。あきらめましょう。

②でも家電はあります!(ある程度所得のある人向け)

キッチン家電(冷蔵庫・炊飯器など)

生活家電(掃除機・洗濯機など)

空調/季節家電(エアコン・加湿器・ヒーターなど)

その他電化製品(TV・PC・カメラ・スマホなど)

はあります。

例えば…

・ノートパソコン

レノボ ThinkPad X390、 VAIO SX14

・テレビ

【FUNAI】500GB内蔵HDD 40V型フルハイビジョン液晶テレビ

・炊飯器

HITACHI【圧力スチームIH】炊飯器(5.5合用)RZ-V100CM(R)

・オーブン

HITACHIオーブン・ベーカリーレンジ MRO-SBK1

・プリンタ

キヤノンA3モノクロレーザープリンター Satera LBP442

・空気清浄機

HITACHI EP-NVG90 大手メーカーの工場がある市は、返礼品として電化製品を用意していることが多いようですね。

③一万円程度の寄付返礼品(実用性・配ってもヨシ)

・アサヒ スーパードライ1箱(24本)などのビール

・明太子、お米20kg、うなぎ、肉、いくら、日本酒

・シャインマスカット、メロン、梅干し

・ティッシュ(鼻セレブとか)、トイレットペーパー

ビールはいろいろ種類もあるので良いかもしれません。

日本酒も獺祭はありました。

自宅で食べ・飲みきれない、選ぶのが面倒な人は、

ビールを大量に返礼品として、会社で配ってみてはどうでしょうか?

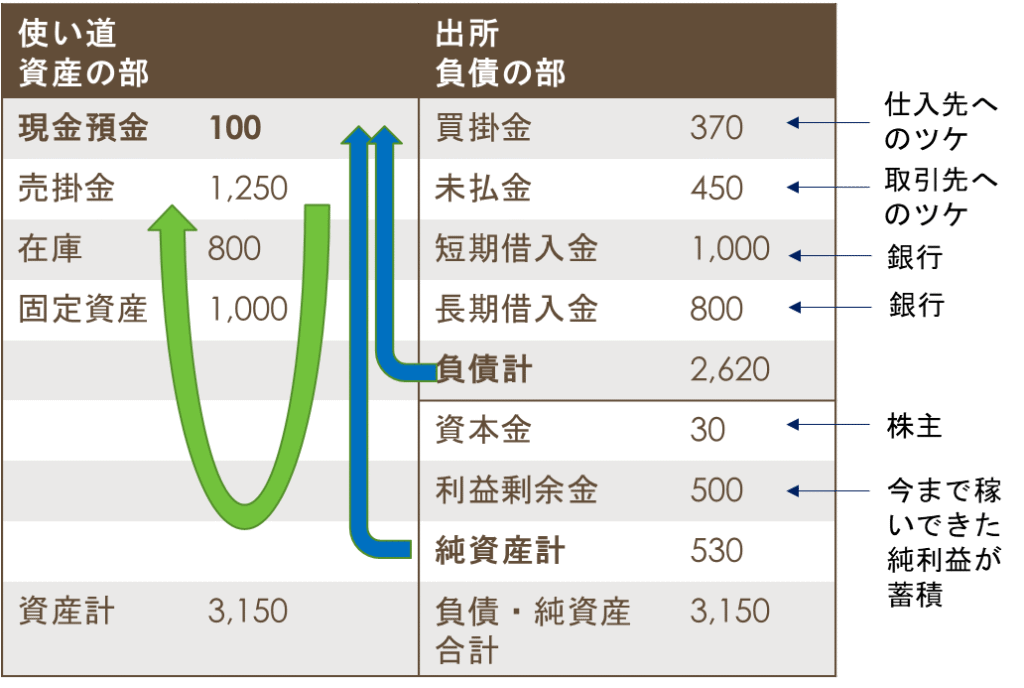

⑷ BS(貸借対照表)の見方

PL(損益計算書)を見ている人は多いと思います。BS(貸借対照表)の見方を知らない人が意外と多いので念のため周知します。

①BSの見方・お金の流れ

BSはお金が右から左に流れています。BSの右側はお金をどこから調達してきたかという出所の情報です。BSの左側は、どんなものにいくら使っているかというお金の使い道の情報が載っています。

借入・出資で得た現金を固定資産に投資したり材料等の在庫を仕入・生産して、販売して売掛金を回収して現金を増やしていく。お金の流れは基本的にこれだけです。

②その他のBSの見方

①現金=血液(現金がないと会社は倒産する)

②在庫=脂肪(経営するには必要だが、多すぎると問題)

③固定資産=筋肉(売上を上げるために必要)

・BSの資産総額=「体の大きさ」

・資産の内訳=「体型(やせ型・肥満型・筋肉質)、体質(貧血の有無)」

・負債、純資産の割合=「会社の体力」(自己資本比率)製造業なら40%あると安全性が高いといわれている。

資産の大きさ(体格)より、純資産(体力)が重要。純資産が少ないと少しの負のイベントがあっただけで資金がつき倒産する可能性、赤字で社員にボーナスが払えずモチベーションが低下し負のスパイラルに突入する可能性など、経営が不安定になる。

⑸ 全部原価計算の罠(製造業向け)

①固定費の認識時期の相違(全部原価計算と直接原価計算)

全部原価計算(税務署に提出する決算書の仕掛品等の在庫の計算方法)は、製品1個当たりの原価を正確に把握しようとするものです。材料費・労務費・経費のすべての原価を集計します。

もう一つ管理会計用にメジャーなものとして、直接原価計算という計算方法があります。これは原価を変動費と固定費に区分して、変動費のみを原価計算の対象とするものです。

工場で発生する人件費である労務費、賃借料や減価償却費などの経費は、生産数量に関わらず一定額発生します。これを固定費といいます。直接原価計算ではこの固定費を全部原価計算のように仕掛品に配賦計算せずに、発生時に費用処理します。

簡単に言うと、全部原価計算では、固定費を「割り勘」計算して在庫に計上します。つまり、売れた分は売上原価となるが、売れなかった分は、在庫としてBSに資産計上されます。すると、売れ残りの在庫に対応する固定費が資産計上されることになり、在庫を増やせば増やすほど資産計上される固定費が増えることで「見せかけの利益」が増えます。このように全部原価計算は、作れば作るほど利益が増えてしまうという欠陥があり、売れなくても利益が出てしまいます。作ってなんぼで利益が出る。これが通称「全部原価計算の罠」と呼ばれています。

直接原価計算は即座に費用計上されるため、売ってなんぼの計算方法になります。直接原価計算の方が、経営者の肌間隔に近い原価計算方法と言われています。

良く分からないと思うので、次ページの図を見てください。

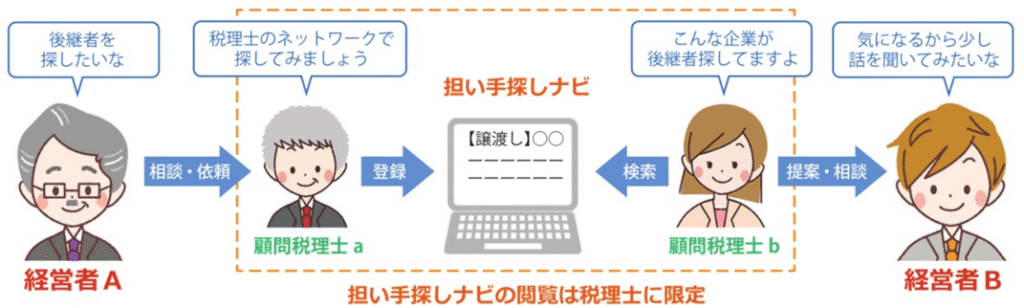

広告?~事業承継には、日本税理士会連合会の無料の「担い手探しナビ」もご利用ください~

②製造固定費の配賦図表

儲かる経営の方程式 ダイヤモンド社 相馬裕晃 P90,91 がおすすめです。

翌期に全部見込んだ価格でちゃんと売れれば利益の計上時期がズレるだけなので良いのですが、売れ残っていたりすると問題ですよね。工場の稼働率をとにかくあげるために売れないものも作ってしまうと、本来利益がもっと低いはずなのに、材料等の仕入は多く、利益もでるため法人税等の支払が発生して、キャッシュフローが悪化します。

全部原価計算で製造固定費を製造個数や所定労働時間で割り勘計算していたら、作れば作るほど割り勘金額が小さくなっていきます。チャージレートとかいいますね。ますます売上原価に計上される製造固定費が少なくなり利益が出て粗利率が例年より高い、こんなことが起きるかもしれません。

変動費・固定費を分離するだけでなく、可能な限り数量情報も把握しましょう。

試算表や決算書には数量情報はありません。ただ、利益は当然、単価・数量の両方から発生しています。ここを見落とすと売上至上主義に陥り逆に利益が減る増収減益になりかねません。次回以降また。

コメント