令和2年12月17日

本サイトの情報は、正確であるよう努めておりますが、万が一、情報が不正確であったことによる損害について、一切の責任を負いかねます。

⑴ 発行者コラム

畑は順調にポット設置まで進みました。まずは184個設置する予定です。培地の上に、ハスクチップ(ヤシの外皮をカットしたもの)を敷いていますが、一袋25kgと重い!ので運搬するだけで筋トレになります。週末農業始めてから明らかに筋力がついて、以前より体調も良いです。私のように目的がないと運動できない人におすすめです。

冬の間に、なんとか果樹植え付けまで完了させたいと思います。帳簿をつけていますが、支出額にドン引き(!)してます。農業って一からやると色々揃えるのにお金かかりますね。。

12月はふるさと納税の季節です。還元率30%とすると総務省がいっていたと思うのですが、普通にランキング等を見ると還元率100%前後のものがたくさんあります。デジタルカメラとかの家電もありますので探してみてください。

ふるさと納税のサイトによっては、楽天とかamazonのポイントキャンペーンもやっていることが多いのでよく確認してみてくださいね。

⑵ ふるさと納税のススメ

12月=ふるさと納税 の季節です

まだやっていない方は限度額を計算して、攻めずに寄付しましょう。(限度額超えたら超えた分は本当にただの寄付になりますよ(返礼品はきますが))

キャンペーンもやっているところがあります(楽天ポイント・Amazonポイント還元など)ので見逃さないようにご注意。

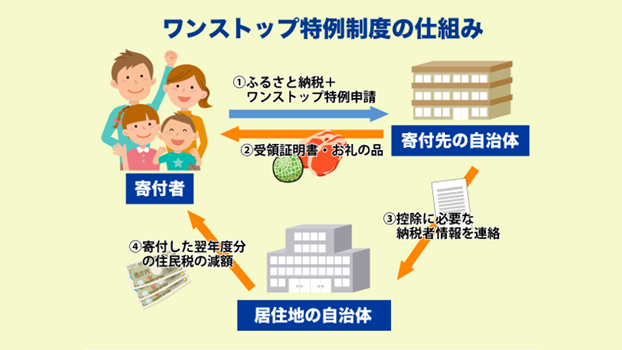

ふるさと納税だけの確定申告は、国税庁の確定申告作成コーナーで作ると非常に簡単ですから、是非チャレンジしてみてください。どうしても確定申告をしたくない人は、ワンストップ特例制度を使えば5自治体まで可能ですからこちらも利用してみてください。

H30.12の事務所通信まとめ再掲

1.ふるさと納税額は、自己負担2,000円となる年間限度額があるので、限度額の計算サイトなどを使って、この限度額を超えないように気を付けましょう!

2.この限度額は、その年(今年なら令和2年)の所得によるので、適切に年間所得を見積もって、限度額から足がでるかもしれないギリギリのラインを攻めるのはやめたほうがいいです!

3.期中はそこそこの寄付額にして、年間確定所得が見積りやすい12月後半に最終調整しましょう!安全第一です。

4.限度額の計算サイトは、詳細な条件設定ができ、計算過程が表示さる「ふるさと納税の控除限度額計算ソフト」

http://ma-bank.net/tool/furusato/

がおすすめです!

(計算誤りがあったとしても弊所は責任を負いかねます。念のため。私個人はこれを利用しています。)

5.所得の多さによって加速度的に得をする額が増えます!暦年内・限度額内であれば、何回ふるさと納税をしても年間2,000円の自己負担となります。

6.ふるさと納税の確定申告は国税庁の確定申告等作成コーナーでやれば非常に簡単です!

7.弊所に確定申告をご依頼される方で寄附金受領証明書が多い方は証明書をエクセル等でまとめていただけると大変助かります(控除漏れ防止のため)。

8.ふるさと納税は今年12月までに支払っておき、所得税は来年3月に、住民税は来年6月以降1年間をかけて(給与天引減で)返ってくる制度です!

9.広島県の公立・私立学校(小中高)へもふるさと納税をすることができます!

お忙しい方は、返礼品をご家族に選んでもらいましょう!もしくは1回当たりの寄付額を多めにして回数(寄附金受領証明書)を減らしましょう。

ふるさとチョイスなどのサイトからクレジットカードで納付できるため、手続きも簡単ですよ。

⑶ やめる、延ばす。業務効率化・平準化

人手不足、働き方改革のなか、間接業務の効率化は必須です。業務の効率化のためには、既存の業務の見直しをしないといけません。見直しをすると実は必要なかったり、今の技術や制度により比較的簡単に効率化できるものがよくあります。また一時に業務が集中すると疲弊していけません。期限が延ばせるものは延ばすのが良いと思います。例えば以下のようなものです。

Ⅰ やめる

①小口現金をやめて給与振込に(キャッシュレス)

小口現金があると時間がかかる:立替経費を現金で精算すると時間がかかります。

手形もでんさいに替えてしまいましょう。

②振込や通帳記帳のために銀行に行かない

インターネットバンキングやクレジットカードを利用しましょう。

納税に関しても、毎月発生する源泉所得税の納付もダイレクト納付という制度があり、銀行にいく必要はありません。住民税の納付もネットでできるようになっています。尾道市周辺の市町村は特別徴収した住民税の口座引き落としも対応しています。もちろん公的サービスなので無料です。

③預金口座を統合して減らす

使わない口座はさっさと解約しましょう。管理物を減らしましょう。

④銀行取引データや販売・仕入データを有効利用

インターネットバンキングを利用すると、銀行の取引取引データを会計システムに取り込むことが可能であり入力業務がぐっと減ります。

例えばSTREAMEDというサービスを利用すれば、設定さえきっちりやれば簡単な仕訳は自動仕訳化も可能です。

販売システムや購買システムを利用して管理すれば売上仕入に関しては、仕訳データ化してくれる機能がついていることがほとんどです。

入金時の債権消込も自動化してくれるクラウドソフト(V-ONEクラウドなど)もでています。

⑤振替伝票はいらない(振替伝票は法定帳簿ではない)

入金伝票、出金伝票、振替伝票は不要です。特に紙で作成すると非常に時間がかかります。エクセルで金額・摘要等を作れば加工して会計システムにそのまま取り込むことも可能です。

⑥給与明細を印刷袋とじしない

給与計算システムで計算した給与データを、例えばSmartHRというサービスにアップすれば、各従業員がPCやスマホで閲覧できるようになります。印刷袋とじする必要が無くなります。従業員30人未満であれば無料で利用できます。弊所も一部使っています。個人的には紙の給与明細とか全く要りません。必要であれば各自印刷してもらえば良いだけです。

そしてこういうサービスは年調の扶養控除申告書等も各従業員が簡単に入力して作成&年調の計算も完了できるようになっています。

Ⅱ 延ばす

①年末調整を1月にする

無理して賞与査定・支給や、忘年会シーズンだったり、忙しく休日の多い師走12月中に必ずしも終わらせる必要はありません。実際に1月中に行っている会社は多くあります。焦って急いでやると間違えますよ。しかも給与の支給日に過不足を精算を合わせる必要もないです。給与とは別途、現金精算している会社もあります。12月から手を付け始めて、1月の給与支払時に精算するのが楽でスマートかと思います。

確かに所得税法190条(年末調整)では、その年最後に給与の支払いをする際(通常12月)に過不足を精算する(なので国税庁の手引きも「通常12月に行う」と記載されています)こととされていますが、実務上1月中に行うことが容認されています。税務署や従業員への源泉徴収票の法的な提出期限が1月31日になっているためと考えられます。また例えば、年末調整が誤っていた場合、1月31日までやり直しをすることが明確に国税庁に認められています。(国税庁HP 令和2年分年末調整のしかた(6年末調整後に給与の追加払や扶養親族等の異動があった場合の再調整) ご参照)

繰り返しますが、源泉徴収票も1月末までに従業員に交付すれば適法です。

参考:所得税法226条(源泉徴収票)「給与所得の支払者は、毎年その年中に支払の確定した給与について、受給者の各人ごとに給与所得の源泉徴収票を2通作成し、その翌年の1月31日までに、1通は受給者に交付し、他の一通は合計表を添付して所轄の税務署長に提出しなければならない」

「12月分の給与はその他の月と同様に計算をした上で1月分の給与で過不足額を精算する方法や、過不足額を給与とは別に現金で精算する方法を採用している会社もあります。」税務通信3628号2020年11月02日 新人経理マンが学ぶ会社経理のイロハ第20回年末調整に関する処理

②申告期限を延ばす

法人税や消費税などの申告期限は原則2か月です。

定款で株主総会を事業年度終了後3か月以内に行うという決まりにしておけば、どんな会社でも、事前に税務署に延長申請すれば申告期限が1月延びます。消費税は延長できなかったのですが、令和2年改正により延長申請が可能になりました。延長申請した場合でも納税は2か月以内にしないと3か月目からは利息が取られるため、実務上、見込みで先に納税しておきます。(3か月目の申告で精算される)

決算業務を時間的に引き延ばせるため、経理担当者の残業と気持ちがかなり楽になります。

③給与の締め日から支払日までを延ばす

一般的に、給与の締め日から支払日までは10日は必要とされています。この間が5日程度しかない会社もありますが、少なくとも10日には延ばしたほうがいいと思います。給与計算も結局は人が行っているので、焦ってやると間違えますよ。

④決算期を変える

日本は3月決算の会社が多いですが、中小企業で3月決算であることに意味は特にないと思います。一般的に、1~6月は税理士が繁忙期で5月がMAXなのでチェックが甘くなり税務調査も厳しくなると言われています。しかも決算作業中の5月はゴールデンウィークがあり休みが多い。

決算期を考えたとき、期首に売上が上がったほう(期首に繁忙期がくるようにしたほう)が色々な計画が立てやすくなります。期首の売上状況を見て役員報酬を変えられるし、設備投資もしやすくなります。納税時期も売上が多い時期に合わせたほうが資金繰りも楽です。 決算期の変更手続きは同族会社であれば容易です。

⑷ その他

①償却資産の除却(償却資産税)

小ネタですが、市町村から送付されてくる償却資産の明細を見て、償却資産の除却処理はしっかりやりましょう(30万円未満の少額資産も含む)。

市町村に提出している償却資産の中に過去実際には除却している資産が含まれていることがよくあります。市町村は残存価額の5%をしっかり簿価として残しているので、ないものを減少申告し忘れるとこの5%部分に課税されっぱなしです。機械なんかは価額が大きいことが多いのでしっかり確認してください。

②配偶者特別控除の誤解(年末調整)

配偶者(主として奥さん)の給与が103万円を超えてきて、源泉所得税や社会保険料がかかったら、旦那さんに配偶者特別控除がとれないという誤解をしている人が多いようです。奥さんの給与収入が201万円未満であれば取れる可能性は高いです。よくわからなくなったらすぐ国税庁のHPをググって見てください。

コメント