令和3年9月6日

本サイトの情報は、正確であるよう努めておりますが、万が一、情報が不正確であったことによる損害について、一切の責任を負いかねます。

⑴ 発行者コラム

弊所、落雷被害に遭いました。コンセント直刺しのPC,HUB、UPSやサーバー類が一部故障しました。サージガード付きのタップを付けているものは基本的に無事でした。サージガードって安い割に効果あるんだなぁと実感しました。コードが邪魔なので、400円くらいで↓のようなものを大量に付けました。

畑の方は、防草シートのすき間から雑草が生えてきています。防草シートの上でもポットの下は湿っているのでポットの下にも根を張って生えてきています。恐るべし雑草!

⑵ 改正電子帳簿保存法その2(対応必須)

令和4年1月1日からスタートする改正電子取引制度(電帳法7条)では、令和4年1月1日以降電子取引を行った場合には、原則通り、電子データのままの保存が義務付けられます。中小企業も個人事業主もすべて対象です。今までは、紙で印刷すればOKでしたが、これが認められなくなります。

①電子取引の具体例

国税庁が令和3年7月に改正公表した一問一答だと電子取引の具体例は以下のとおりとなっています。

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021006-031_03.pdf

「具体的には、いわゆるEDI取引、インターネット等による取引、電子メールにより取引情報を授受する取引(添付ファイルによる場合を含みます。)、インターネット上にサイトを設け、当該サイトを通じて取引情報を授受する取引等をいいます。(問2)」

もう少し具体的な例がでました。(問4)

「(1) 電子メールにより請求書や領収書等のデータ(PDFファイル等)を受領

(2) インターネットのホームページからダウンロードした請求書や領収書等のデータ(PDFファイル等)又はホームページ上に表示される請求書や領収書等のスクリーンショットを利用

(3) 電子請求書や電子領収書の授受に係るクラウドサービスを利用

(4) クレジットカードの利用明細データ,交通系ICカードによる支払データ,スマートフォンアプリによる決済データ等を活用したクラウドサービスを利用

(5) 特定の取引に係るEDIシステムを利用

(6) ペーパレス化されたFAX機能を持つ複合機を利用

(7) 請求書や領収書等のデータをDVD等の記録媒体を介して受領」

取引に関して受領し、又は交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類が対象ですから、かなり範囲が広いです。

営業がメールで見積書や請求書を送ったり、注文書もらったり、購買がメールで見積書や請求書をもらったりすると思います。FAXで注文書もらって複合機の機能としてデータで残していることもあると思います。変わるかもしれませんが今公表されている情報からすると、これら全部が対象です!

ネットで買い物すると大体請求書や領収書はダウンロードしてください、となっていますよね。また見積書や請求書をメールやクラウドサービスで送付することがコロナにより在宅勤務が増えてますます増加した印象です。こういったものを印刷して保存ではダメで、データのまま保存しなさい、ということですね。あと複合機のFAX機能も対象です(FAX注文書とか)

②しかも単に保存しとけばいい、だけではない

「年月日」,「取引金額」,「取引先」での検索が可能な形での保存が必要

(電子帳簿保存法施行規則3条等)

③検索要件への対応

税務職員のダウンロードの求めに応じる場合であっても,「取引等の年月日」,「取引金額」,「取引先」により検索できる状態で電子データを保存しなくてはならない、んですね。

どうやって検索できる状態にするか、一問一答(問12)で2パターン例示されました。

①請求書データ(PDF)のファイル名に、規則性をもって内容を表示する

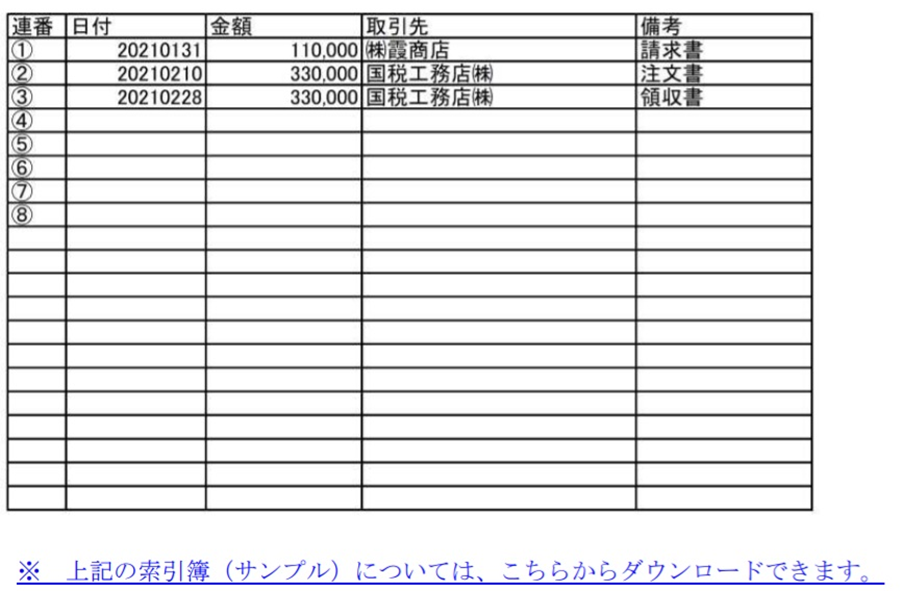

②索引簿を作成し、索引簿を使用して請求書等のデータを検索する方法による

①は単純に「20221031_㈱国税商事_110,000」のように1つ1つファイル名を編集する方法です。すべて手入力になるのでめちゃくちゃ面倒ですね。なので、システム対応しない限り実務的にはほぼ②の方法になると思います。

②は、受領した請求書等データのファイル名に連番を付して、内容については索引簿で管理する方法です。この索引簿はエクセルで良いそうです。例も示されています。

このエクセル自体が国税庁のHPで公表されていますのでこのまま使えば良いと思います。

参考資料(各種規程等のサンプル)

(索引簿の作成例)(Excel/11KB)

そして、「取引の相手先」や「各月」など任意のフォルダに格納してデータを保存します。

保存場所等のルールを決めて、各自がそこに保存していくような形だと思います。

ちなみに、きちんと保存していないと青色申告の取消対象となり得ることが明示されています。(問42)ただ、「青色申告の承認の取消しについては、違反の程度等を総合勘案の上、真に青色申告書を提出するにふさわしくないと認められるかどうか等を検討した上、その適用を判断」するとあるので、少し電磁的保存がなかったからといって即座に取消になるわけではないと思われます。できる限り網羅的に保存できるように体制を整備する他ないと思われます。

⑤事務処理規程の備付

実は、検索機能の確保、以外にも要件があります。クリアするためには、パターンがいくつかありますが、一番楽なのは、

訂正削除の防止に関する事務処理規程の備付け です。

様式が問24で公表されました。ワードで様式が公表されているため、これも会社に合わせて少し書き換えて使えば良いと思います。一応ひな型を添付します。

参考資料(各種規程等のサンプル)

電子取引データの訂正及び削除の防止に関する事務処理規程(法人の例)(Word/16KB)

⑶ 適格請求書発行事業者の登録申請

令和5年10月1日から、インボイス制度が導入されます。適格請求書(インボイス)を発行できるのは、「適格請求書発行事業者」に限られ、この「適格請求書発行事業者」になるためには、登録申請書を提出し、登録を受ける必要があります。登録を受けた事業者は令和3年11月から「適格請求書発行事業者公表サイト」で順次公表されます。この登録は消費税の課税事業者に限られ、登録しないと令和5年10月1日から得意先が仕入税額控除を計上できなくなります。

消費税の課税事業者は通常登録申請書を国税庁へ提出することになりますが、この申請書の提出受付が令和3年10月1日よりスタートします。

所轄税務署へ提出するのではなく、広島県の事業者は「広島国税局インボイス登録センター」へ郵送提出することになります(e-taxができる場合を除く)。

郵送先

〒 730-8521 広島市中区上八丁堀6番30号広島合同庁舎1号館

広島国税局 インボイス登録センター 申請書の記載箇所は、申請者欄、事業者区分にチェック、免税事業者の確認欄にチェック(免税事業者の場合で提出する場合のみ)、登録要件の確認(はい)にチェック、だけです。課税事業者は✓するだけで特に記載が必要な箇所はないようです。課税事業者の方は、忘れないうちに提出しておきましょう。

コメント