令和5年1月19日

本サイトの情報は、正確であるよう努めておりますが、万が一、情報が不正確であったことによる損害について、一切の責任を負いかねます。

⑴ 発行者コラム

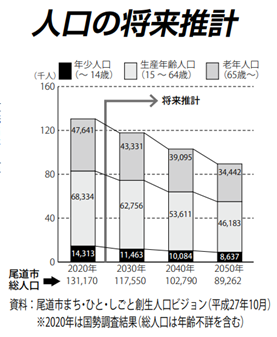

ふと尾道と三原の人口推計みていると、予想生産年齢人口の減りっぷりが福山に比べて激しいのが切ないです。福山は比較的大きい会社がありますが、尾道三原は可能であれば大企業にもっと進出してもらうか、もっと業務提携、統合が必要かもしれませんね。

最近、奉行シリーズの㈱OBCから提案を受け、 ㈱OBC・各OBC代理店と私とでタイアップすることになりました。使いやすいですが、規模がある程度ないと高く感じるかもしれません。

⑵ 令和5年税制改正(電帳法緩和)

やっぱりきました緩和措置。税制改正大綱を読んでいて対象者が気になっていました。システム対応できないと検索要件は実質無茶ですから😩

原則は電子データ保存かつ検索要件ありですが、緩和措置がつきました。①も広く認める方向性のようですが、猶予なのでいつなくなるか分かりません。下表の③が注目です。対象者に制限なしで検索要件が不要になる措置が講じられるようです。ただし、以下の要件があります。

・出力書面の提示等の求めに応じる(日付等ごとに整理)

・ダウンロードの求めに応じる

出力書面は整然明瞭な状態で、かつ日付や取引先ごとに整理されていることが要求され、またPDFやCSVのデータまま提示してくれと言われたらPDFやCSVで出さないといけないダウンロードの求めに対応できることが必要です。

残念ながら、電子データ保存をしなくてよくなったわけではないので勘違いされないようにしてください。検索要件が不要になる方法が追加されただけです。検索要件がとてもキツイので中小企業は③で逃げるのが個人的にはオススメです。ただ、全社的に取り組まないといけないのは変わらないですけどね。メールで送受信した見積書・請求書とか、銀行振込データとか、メール自体とか…

| 【参考】電子取引の電子データ保存の方法のイメージ(令和6年1月1日以後) | |||

| 検索要件 | その他の要件 | ||

| 保存要件に従った電子データ保存(原則) | 必要 | ・改ざん防止の要件(タイムスタンプ等) ・見読可能装置の備付け等の要件 | |

| 緩和措置(案) | ① 保存要件に従った電子データ保存ができない相当の理由があると税務署長が認める場合【猶予措置】 | 不要 | ・出力書面の提示等の求めに応じる ・ダウンロードの求めに応じる |

| ② 前々事業年度の売上高が5,000万円以下の場合 | 不要 | ・改ざん防止の要件(タイムスタンプ等) ・見読可能装置の備付け等の要件 ・ダウンロードの求めに応じる | |

| ③ 対象者に制限ナシ | 不要 | ・改ざん防止の要件(タイムスタンプ等) ・見読可能装置の備付け等の要件 ・出力書面の提示等の求めに応じる(日付等ごとに整理) ・ダウンロードの求めに応じる | |

税務通信3736号 2023年01月16日 より

⑶ 令和5年税制改正(インボイス緩和など)

やっぱりきました緩和措置その2。

1万円未満の値引き等に緩和措置です。売手負担の振込手数料は返還インボイス交付不要になります。恒久的な措置で、全ての事業者が対象のようです。

ただ、現状よくわかりませんが、支払手数料処理だとインボイスが必要との見解があるようなので、今後、売手の支払手数料負担は売上値引として帳簿上統一処理しなければならなくなるんでしょうか😩

| 【参考】令和5年10月以降の売手負担の振込手数料(税込価額1万円未満)に係る取扱い(イメージ) | |

| 売手の処理 | 取扱い |

| 売上値引き | 返還インボイスの交付は不要。 |

| 支払手数料 | 買手から①振込手数料に係るインボイス及び②立替金精算書を受領し保存することで仕入税額控除が可能(一定の場合は②の保存のみで可)。 買手がATMを利用して振込みを行った場合は、帳簿のみの保存で仕入税額控除が可能。 |

税務通信3736号 2023年01月16日より

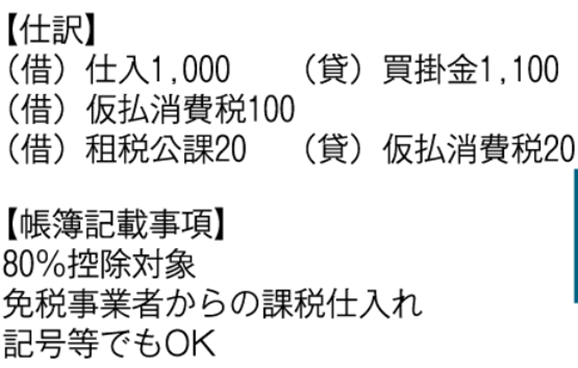

また、令和5年税制改正前から同じですが、

インボイスを入手できない場合の緩和措置として、経過措置が設けられます。

この場合、帳簿に「経過措置の適用を受ける課税仕入れである旨」を記載することが求められています。言葉でも構いませんし、「※」等の記号や数字、アルファベットでも判別ができるような対応で良いとされています。

ということは、会計システムをアップデートするなり準備して、かつ、経過措置適用分を区分集計しておかないと消費税の計算ができない😭ことになります。この消費税部分は控除対象外消費税ではなく現科目の一部として計上されることになるようです。つまり、仕訳段階で消費税額の20%相当額を租税公課や原科目に振り替えることになるようです。(めっちゃ面倒😱

インボイス省略と帳簿記載要件

電車やバス等の公共交通機関などは、インボイスがもらえません。この場合は限定列挙でインボイスの保存義務が省略されます。

ただし、単に請求書等の保存義務が省略されているのではなく、帳簿への記帳要件が課されている点にも注意が必要です。そして、よく見てもらうと、仕入先の「住所」が要件になっています。

インボイス通達4-7で帳簿への住所の記載義務が免除になるケースが示されていますが、適格請求書の交付義務が免除される3万円未満の自動販売機及び自動サービス機からの商品の購入等は、免除にならず住所を書く必要があるようです(「〇〇市 自販機」、「××銀行□□支店ATM」)。なんじゃこりゃー!😨

インボイス省略の帳簿への記載要件

帳簿のみの保存で仕入税額控除が認められる場合の、帳簿に通常必要な記載事項(新消令49条第1項)

課税仕入れの相手方の氏名又は名称及び住所又は所在地

課税仕入れを行った年月日

課税仕入れに係る資産又は役務の内容

課税仕入れに係る支払対価の額

帳簿のみの保存で仕入税額控除が認められるいずれかの仕入れに該当する旨

帳簿のみの保存で仕入税額控除が認められるいずれかの仕入れに該当する旨については、「3万円未満の交通費」「入場券等」などの省略事由が判別できる情報を帳簿に記載することが求められています。社員に記入させる場合は悩まないで済むよう、プルダウンで選択するような仕組みが望ましいでしょう。とのことです😱

従業員等に支給する通常必要と認められる出張旅費等(出張旅費,宿泊費,日当及び通勤手当)も帳簿のみの保存が可能ですが、その旨帳簿に示しておく必要があります。

会計システム上で表示しておく等何か様式を準備しておかないと漏れますね。

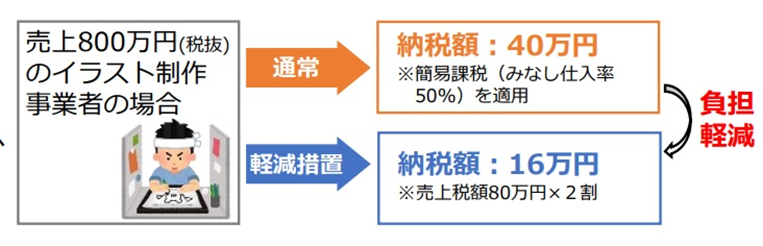

免税事業者の税負担の軽減

免税事業者がインボイス発行事業者となった場合、 納税額を売上税額の2割に軽減(3年間) されるようになりました。

課税売上高1000万円未満の事業者には朗報ですね。3年限りですが。

登録申請期限の延長

2023年10月の制度開始時にインボイス発行事業者となるには、原則2023年3月末までの登録申請が必要であったが、2023年4月以降でも可能なりました。

⑷ TKCクラウド 登場

TKCからクラウドの会計・販売・給与が一体になったクラウドがでました。MFクラウドなどの安いクラウド会計を意識した価格になっています。

会計、販売管理と給与がセットになっており、購買管理も開発中としてセットになるようです。MFクラウドとかfreeeは明確な販売管理・購買管理の単独機能は持っていないので上位互換かなというイメージです。

また、価格を見るに、TKCクラウド<PCAクラウド<奉行クラウドという感じになりそうです(仕様により異なると思いますが最安を見ると)。

デメリットは、TKCに加盟している会計事務所を通さないと利用できません。興味がある方は、HPをご覧ください。

TKCの会計ソフト「FXクラウドシリーズ」 https://www.tkc.jp/fx/

| FX2クラウド FX2クラウド(個人用) | 会計 | ▼6月巡回機能改訂、TKCチャット連携 | |||

| 販管 | ▼10月販管機能搭載 ▼4月他社販管データ読込 ▼6月SX2相当機能(購買) (新規利用限定) ▼10月SX2相当機能(販売) 電子インボイス対応 | ||||

| 給与 | ▼11月給与機能搭載(※) ▼11月年調対応 | ||||

開発中のようですが、2023年中には、FX2クラウド(建設用)会計・原価・給与

2025年中には、FX2クラウド(社福用)会計・給与、FX2クラウド(公益用)会計・給与、FX2クラウド(学校用)会計・給与、FX2クラウド(NPO用)会計・給与、も、リリースされる予定のようです。

クラウドって高いイメージだったですが、

勘定奉行(OBC)クラウドも安いプラン出し始めたので、TKCも本気出してきましたね。安いプランで対応できるかもしれないので、興味がある方は再度各社HPなどで確認してみてください。

勘定奉行クラウド 月6,000円~、給与奉行クラウド月5,000円~、商奉行クラウド 月7,340円~、蔵奉行クラウド 月7,340円~、商蔵奉行クラウド(セット) 月13,000円~。ただ奉行は一番高いですが、債権債務の消込機能が強いと思います。規模のある会社はおすすめ。

PCAクラウド 10,000円+会計・給与・販売購買それぞれ1つ当たり3,500円~

MFクラウド会計 月2,980円~,MFクラウド給与月2,980円~

MFクラウド請求書 月2,980円~MFクラウド債務支払月2,980円~ MFクラウドとかははっきり「販売管理、購買管理」とは言わないのがミソですね。

コメント