令和4年4月12日

本サイトの情報は、正確であるよう努めておりますが、万が一、情報が不正確であったことによる損害について、一切の責任を負いかねます。

⑴ 発行者コラム

最近、企業再生コンサルの方の研修を昔受けたのを思い出しました。その際、講師の先生が、なんでもいいからとにかく目立ちなさい、会社で目立てないなら社長自身が着ぐるみ着てでも目立ちなさいと言っていました。マーケティングでもAIDMAとかAISASとかいわれますが、まず注目・認知されることが重要なのだと思います。ネット上で低予算で目立つのは難しいので、中小企業はエリアや顧客層等のターゲットを絞ったうえで、アナログ的な手法であるデジタルサイネージ(で動画)、ハガキ・チラシで、さらに埋もれないようなぶっ飛んだもの、がいいのかなと思います。尾道だと㈱備後開発さんがバスラッピング広告をしており、他社に比して結構ぶっ飛んだ(褒め言葉)広告をしているので、私は㈱備後開発さんを知りませんでしたが覚えましたし、ネットで会社HPを閲覧しました。他の普通のラッピング広告は残念ながら覚えるまではいっていません。

畑のほうは、防鳥網をまず200坪張りました。苗木も3~4年生になってきたので、6~8月の収穫を目指します。昨年は毛虫類に新梢がよく食われたのでしっかりBT剤を散布していきます。もう200坪防鳥網張らなきゃ(白目)。

福山市もこの4月に50戸連たん制度が廃止されたので市街化調整区域の田畑は残りやすくなりました。自給率上がりますかね。

⑵ 不動産の相続税節税効果

不動産を所有することにより相続税の節税効果があるといわれています。その仕組みを意外と知らない人もいらっしゃるようなので、ネットとかでよくでていますが、簡単に示しておきます。

贈与税も同じ考え方です。現金を贈与するよりも、同額で売れる不動産を贈与したほうが評価額は低いです(登記費用とか別の費用・税金がかかりますが)。

建物の相続税評価額の原則的な計算方法:固定資産税評価額

固定資産税は、毎年1月1日時点の土地建物の所有者に対して、固定資産評価基準(総務省)により市町村が評価した額に税率をかけて課税されます。

建物の固定資産税評価額は、再建築費(価格)を基準として評価する方法(再建築価格方式)を採用しています。実際の建築価格ではないのがポイントであり、各種建築資料等を基に、市町村が評価するので、おおむね実際の建築価格の50%~70%になると言われています。

現金1000万円が新築した時点で評価500~700万円になるということですね。新築した時点で現金で持ち続けているのに比べ300~500万円節税になっています。

土地(宅地)の相続税評価額の原則的な計算方法:路線価方式or固定資産税評価額を利用(倍率方式)

路線価方式は国税庁が公表している相続税路線価×地積に各種補正率、各評価減を加えたものです。土地の地目・地積・形状・傾斜や周辺環境、接道する道路幅、権利関係等によって評価額が変わってくるので素人には難しい土地があります。

でも概算で評価額を計算するだけなら…

固定資産税評価額×1.1すればだいたいの路線価評価額です。

(市街化区域内の農地、原野、山林なんかは、全然違いますが。)

そして、土地の固定資産税評価額は公示価格の約70%で計算されています。相続税を自分で試算する際には、こんなもんでいいのです。

現金1000万円で土地を購入した時点で評価800万円程度になるということですね。購入した時点で現金で持ち続けているのに比べ200万円程度節税になっています。

というように、財産を現金から不動産に変えただけで相続税評価が下がる仕組みになっています。なので、住宅メーカーはよくアパートを建てませんか?相続税対策になりますよという営業をしています。

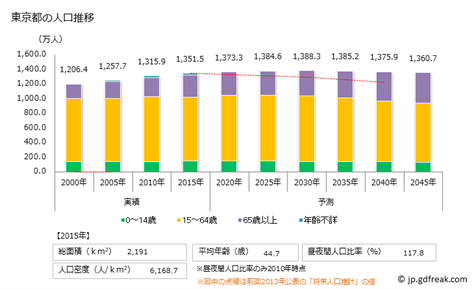

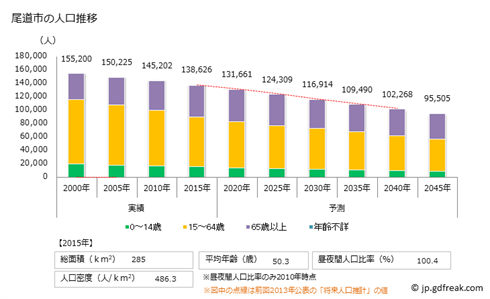

が、日本(特に地方)は絶賛人口減の真っ最中です。少子高齢化で空家率は年々上昇しており、例えば尾道市人口グラフをみても、圧倒的な右肩下がりです。

不動産を買っても将来的に売れないリスクが年々高まっていっているということですね。皆さんもご存じのとおり、特定の大都市(東京大阪名古屋等)を除いて、日本全国で人口減が起きています。

全国的には人口が減少していっているのに、東京等の大都市の人口は変わっていません。この特定の大都市に人が集まる仕組みは現状では変わらないと思われます。大都市に不動産を買えばいいのか!となりますが、みんな考えることは同じなので地価は高く競争は激しいようです。大借金できる人でないとよい不動産は買えないらしいです。

また、タワマンが流行っており、タワマンは国税庁に前から目をつけられていますが確かにマンションの相続税評価額は安いです。

マンションは土地自体を各区分所有者で共有している形になっています。敷地利用権といいますが、1000㎡の土地に50戸いれば1戸当たり帰属する面積は約20㎡しかありません。普通の戸建てで20㎡しかないと建蔽率・容積率等の関係から建築不可能ですが、マンションだと関係ありません。

相続税の評価もこの敷地利用権で評価するので、この例だと約20㎡の土地の評価になるということです。ただ市場ではそんなこと考えて取引されていません。相続税評価額の何倍もの市場価格がついており、特に東京のタワマンだとそれが顕著です。なので、お金持ちは東京にタワマンを買うんですね。人気があるので短期的には値下がりせず買った価格に近い金額で売れます。もちろん国税庁もそんなことはわかりきっているので、相続前にタワマンを買って、死亡後即売ったりすると、租税回避行為として突っ込んできます。財産評価基本通達に総則6項というものがあり、おおむねこれで否認されます。

尾道は山が多く宅地が少ないため、マンションが人気です。福山に比して値が下がりにくいので、マンションを買った時とあまり変わらない値段で売れたという話をよく聞きます。こうなると相続税対策でやっていれば成功しているということになりますね。

が、何が起こるか分かりませんので相続税対策で不動産に安易に飛びつかないことをお勧めします。前述のとおり、人口は減り、少子高齢化、大都市への人の移動が起き続けています。日本は地震等の災害大国でもあります。

アパート経営も甘くありません。あくまで「経営」ですので、入居者の集客が必要です。半端な覚悟でやると大損する可能性も十分にあります。

なので、私個人としては、ビジネスとして相当な覚悟がない限り、あくまで自分や親族が住む用の住宅を購入する程度に留めることをお勧めします。ちなみに自分が住んでいる住宅の土地には、小規模宅地等の特例というものを用意しており、要件を満たせば、相続税評価額の80%減という大きな評価減があります。地方では地価が相対的に安いのであまり大きな効果は感じられませんが、大都市では地価が高いので相当な効果があります。

祖父祖母が子や孫の家を買って無償で貸してあげれば、感謝もされるでしょう。現金等の住宅取得資金の援助をするとそのときしか感謝されないことにもなりかねません。節税を考えることはもちろん大切ですが、相続税という税金「だけ」を考えないのがポイントです。節税に走りすぎて、お金がなくなったら手のひらを返したように子や孫から冷たくされるという残念な話もあります。

相続税のために生きているわけじゃないですから、相続税資金・相続税額の対策のみ考えるのではなく、後継者のことや、家族関係にひびが入らないように、ご自身の幸せも含めたうえで対策を考えてもらいたいと思います。

⑶ 最近の気づき(福利厚生費)

福利厚生費になったら所得税かからないというのをよく聞くと思います。福利厚生費のよくある誤解としては、福利厚生制度のような形でみんなに一律にすれば給与とはならず福利厚生費になるんでしょ、という点です。

まず、前提として、従業員に対する経済的利益の供与は、原則すべて給与として所得税が課税されます。この原則があいまいになっている方が見受けられます。給与として金銭を渡さなくても、現物支給でも、従業員みんなに支給してても関係なく、原則は給与なんですね。法治国家なので条文です。

所得税法36条 収入金額

その年分の各種所得の金額の計算上収入金額とすべき金額又は総収入金額に算入すべき金額は、別段の定めがあるものを除き、その年において収入すべき金額(金銭以外の物又は権利その他経済的な利益をもつて収入する場合には、その金銭以外の物又は権利その他経済的な利益の価額)とする。

条文では、別に従業員みんなに支給しているからこれくらいだったら非課税でもいいなどは、どこにも書いてありません。経済的利益があればその価額を収入金額として所得税を課すとされています。例外は、9条(非課税所得)です。

所得税法9条 非課税所得

次に掲げる所得については、所得税を課さない。(中略)

四 給与所得を有する者が勤務する場所を離れてその職務を遂行するため旅行をし、若しくは転任に伴う転居のための旅行をした場合又は就職若しくは退職をした者若しくは死亡による退職をした者の遺族がこれらに伴う転居のための旅行をした場合に、その旅行に必要な支出に充てるため支給される金品で、その旅行について通常必要であると認められるもの(省略)

9条の内容は、遺族年金、通勤手当、出張旅費、職務の性質上欠くことのできないものとか、その他はオリンピックの賞金とかなじみのないものが多いです。9条にも従業員みんなに支給しているものは非課税とするというような内容はどこにもありません。このため、原則はすべて給与として所得税が課税されるのが原則です。

では、どこから福利厚生費というのはでてくるのか?

それは主に所得税基本通達36-21~です。基本通達は、税務職員への命令書であって、法律ではありません。例えば、36-30(課税しない経済的利益……使用者が負担するレクリエーションの費用)はなじみがあると思います。

所得税基本通達36-30(課税しない経済的利益……使用者が負担するレクリエーションの費用)

36-30 使用者が役員又は使用人のレクリエーションのために社会通念上一般的に行われていると認められる会食、旅行、演芸会、運動会等の行事の費用を負担することにより、これらの行事に参加した役員又は使用人が受ける経済的利益については、使用者が、当該行事に参加しなかった役員又は使用人(使用者の業務の必要に基づき参加できなかった者を除く。)に対しその参加に代えて金銭を支給する場合又は役員だけを対象として当該行事の費用を負担する場合を除き、課税しなくて差し支えない。

(注)上記の行事に参加しなかった者(使用者の業務の必要に基づき参加できなかった者を含む。)に支給する金銭については、給与等として課税することに留意する。

そうです。常識的に考えて、世の中で一般的に行われている忘年会とかの飲食費、社員旅行などの社員のレクリエーションのための行事にかかる費用は、従業員に対する経済的利益なのは間違いないんだけど、限定列挙的に課税しなくても良いから許してやれ、と税務職員への命令書に書いてあるから福利厚生費でOKになっています。「課税しなくて差し支えない」ので本当は課税です。

このように、あくまで課税しなくてもいいよという事柄は限定列挙されています。これに当てはまっていなければ原則として給与課税されるため源泉所得税を徴収して給与計算に反映させないといけません。

みんな一律に経済的利益を与えているから福利厚生費でOKということにはなりません。本当のところは、経済的利益を与えた瞬間なんでもかんでも給与課税なんだけど、一部のものは国税庁がお目こぼししてくれている、になります。

この一部のものの要件の中に、特定の人だけではなくみんな一律にしていないと福利厚生目的ではないよねという考え方が入ってきているので、みんな一律に支給していればセーフなんでしょ?という理解をしている方がいるのかと思われます。

基本通達の文章をよく見ると、よく、 「社会通念上一般的に行われている」 、「利益の額が~社会通念上相当と認められる」、「役員若しくは使用人の全部につき一律に」、とか書いてあります。

理屈ではありません。法律に書いてないことですから。単に、会社のみならず忘年会とかって日本全国どこの組織でも慰安目的のためにやってるよね?一人当たり大した額でもないし親睦を図る目的でやって会社の業務がスムーズにいくようにやっているのに、それに対して課税するのはどうなのよ?というだけです。

また、「利益の額が~社会通念上相当」というのは、「少額不追及」の観点です。世の中でよく行われていることで、あまりにも小さい経済的利益の供与についてまで課税するとなると実務が混乱し、実際のところ困難なためです。

さらに、「一律に」というのは、特定の人間にのみ経済的利益を供与する行為は福利厚生目的ではなく賞与に近い性質のもので、あくまで例外として課税しなくてよいとしている範疇を超えているためだと考えられます。

なので、福利厚生目的でみんな一律に参加する社員旅行の会社負担額が異常に高かったり、長かったり、忘年会の額が1人当たり数万円とかなったりすると、それって「社会通念上一般的に行われていますか?」となって税務署から福利厚生費ではないと否認されます。あくまで少額不追及なのです。また、一般的に世の中で行われていない事をやっても否認される可能性がでてきます。

従業員に対する経済的利益はすべて、原則は課税、例外として特定の事柄は要件付きで非課税としてよい(仕方ないね)、というのをぜひ覚えてください。

コメント