令和4年2月1日

本サイトの情報は、正確であるよう努めておりますが、万が一、情報が不正確であったことによる損害について、一切の責任を負いかねます。

⑴ 発行者コラム

最近、断捨離としてメルカリで不要なものを売っています。安いものはネット業者で宅配買取してもらっています。宅配買取は雀の涙な金額ですが、メルカリは意外と高く売れます。しかもユーザーが多いためか売れるものはすぐ売れます。世の中にはこんなもの欲しい人いるのかという感じです。ただ写真撮ったり梱包・発送で手間はかかります。メルカリはお互い匿名で売り買いでき、コンビニから発送できるので良い仕組みだと思います。

宅配買取は逆に段ボールに適当につっこんで着払いで送れば終わるので分別して、ゴミの収集日に合わせてゴミに出すより楽、と思います。部屋の掃除におすすめです。ただし買取金額はめちゃ安いので期待してはいけません。

冬になったので、剪定の時期になりました。果樹は剪定しないと逆に育ちが悪くなります。イチジクは切り詰めます。ブルーベリーは内側に伸びてくる枝を飛ばしていきます。この前、桑の木を切り倒しました。大きくなった木はすごく固くてバッテリー式のチェーンソーだと負けました。エンジン式が欲しいこのごろ。

⑵ 改正電子帳簿保存法その4

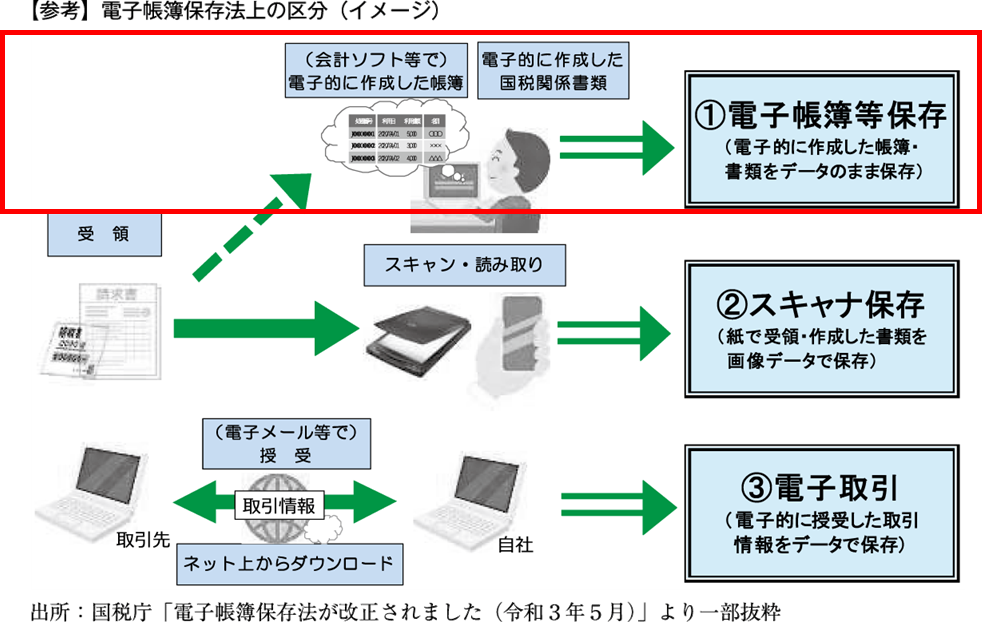

令和4年1月1日からスタートする改正電子取引制度では、上記➂電子取引がクローズアップされましたが、実は①と②のハードルもかなり下がって特に①電子帳簿等保存は中小企業でも使えるようなレベルになりました。②のスキャナ保存はかなりハードルは下がったものの要件に合致するそれ用のシステムを利用しないと実質無理なレベルです。

何が電子保存できるのか?というと、「国税関係帳簿」と「国税関係書類」です。

「国税関係帳簿」‥‥国税に関する法律の規定により備付け及び保存をしなければならないこととされている帳簿

「国税関係書類」‥‥国税に関する法律の規定により保存をしなければならないこととされている書類

はい、意味が分からないですね。国税庁が示している例示で理解しましょう。

「国税関係帳簿」‥‥仕訳帳、総勘定元帳、現金出納帳、固定資産台帳、売上帳、仕入帳、業務システムデータ(販売等の個別取引データ)など

「国税関係書類」‥‥棚卸表、貸借対照表、損益計算書、注文書、契約書、領収書、立替経費の精算書などの帳簿代用書類(法人税法施行規則第59条第4項他)など

仕訳帳と総勘定元帳、業務システムのデータの印刷保存は膨大な枚数になるので印刷不要となると大きいですよ!まずここからスタートしましょう。

大原則として、「自己が最初の記録段階から一貫してコンピュータを使用して作成するものであること」が要件ですので、手書きが介在するものは不可です。

最近ではシステムで一貫して作成するものが多く、特に仕訳帳や総勘定元帳などはほとんどシステム上でのみ一貫して作成しているはずです。

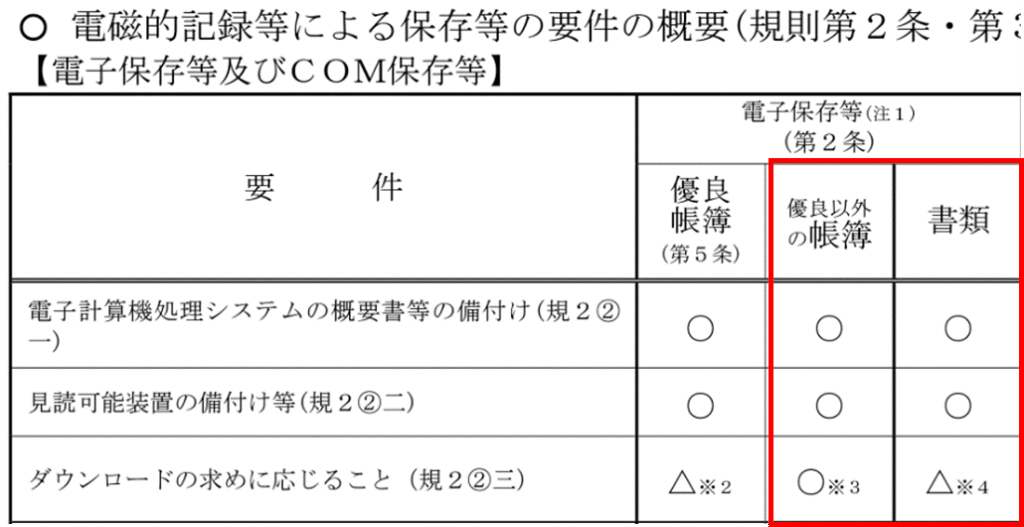

改正前の電子帳簿保存法では、税務署への事前申請が必要でしたが改正され申請不要になりました(そして前は相互関連性とか検索可能性とか相当な数の要件がありました)。

今回ももちろん要件はありますが、ハードルはかなり低いです。大きく分けて3つです。ちなみに「優良帳簿」は無理ゲーです。諦めてください!

要件1 関係書類等の備付け

帳簿に係る電磁的記録の保存等に併せて、システム関係書類等(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)の備付けを行うこと

要件2 見読可能性装置の備付け

帳簿に係る電磁的記録の保存等をする場所に、その電磁的記録の電子計算機処理の用に供することができる電子計算機、プログラム、ディスプレイ及びプリンタ並びにこれらの操作説明書を備え付け、その電磁的記録をディスプレイの画面及び書面に、整然とした形式及び明瞭な状態で、速やかに出力できるようにしておくこと

要件3 電磁的記録の提示又は提出の要求(ダウンロードの求め)に応じることができるようにしておくこと

税務職員の質問検査権に基づく帳簿に係る電磁的記録の提示又は提出の要求(ダウンロードの求め)に応じることができるようにしておくこと

これだけです!

問題は規則2条2項一号ニにしれっと入れてある「事務処理マニュアル等」だけです!

条文をみましょう。正式名称は超長いです。保存方法の「特例」といっているように紙保存が原則なのです。

電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律施行規則 第2条2項1号

ニ 当該国税関係帳簿に係る電子計算機処理並びに当該国税関係帳簿に係る電磁的記録の備付け及び保存に関する事務手続を明らかにした書類(当該電子計算機処理を他の者に委託している場合には、その委託に係る契約書並びに当該国税関係帳簿に係る電磁的記録の備付け及び保存に関する事務手続を明らかにした書類)

この例が国税庁電子帳簿保存法一問一答【電子計算機を使用して作成する帳簿書類関係】 Q&A問9に載っています。

ただ、例のタイトルが「国税関係帳簿に係る電子計算機処理に関する事務手続を明らかにした書類」となっているので、「電磁的記録の備付け及び保存に関する事務手続」はどこいった!?という感じになっています。形は決まっていないようなので、電子取引の保存の規定を流用して来ればいいのだと思います。

国税関係帳簿の保存は原則期中からのスタートはできないので、次年度の期首からスタートしましょう。

次に、「国税関係書類」の電子保存はスキャナ保存とは何が違うねんという疑問を持つ人が多いと思いますが、国税関係書類はあくまで電子的に自分が作った書類です。なので、控の書類が多いはずです。請求書控え、領収書控え、見積書控え‥‥本当はこれらの控えも紙で保存しておかないといけないのですが、わざわざ印刷保存しなくてもオリジナルの電子データでの保存でもいいよということになります。

スキャナ保存は、取引先から紙でもらった請求書とか領収書などをスキャンして原本を捨てたい!というときに使うものです。捨ててしまうケースがあるので、厳格な要件が付されています。タイムスタンプ要件が緩和されたりしてハードは下がりましたが訂正削除のログ記録などシステム対応しないと無理なので、中小企業がわざわざコストかけてやるものでもないと思います。とある大企業の運送会社では荷主が作成した送り状を紙で保管するだけでもめちゃくちゃな枚数になるので10年保存すると億単位で保管コストがかかるそうです。こういう保管コスト削減が必要な大企業向けだと思えば良いと思います。

部分的に適用できるため、簡単なものから

少しずつチャレンジしていってください。

まずは仕訳帳・総勘定元帳、

仕訳に連動させている販売購買データです。

(両方とも一括電子保存が必要)

⑶ 租税法律主義

租税法律主義の原則とは、 「租税の賦課・徴収は必ず法律の根拠に基づいて行われなければならない、換言すれば、法律の根拠に基づくことなしには、国家は租税を賦課・徴収することはできず、国民は租税の納付を要求されることはない」という内容を有すると解されています。日本は租税に関してこの考え方です。なので、法人税や消費税、所得税、相続税など税として徴収されるものは法令が制定されています(なので脱税すると下手すると逮捕されます)。

会社や個人事業の帳簿などを付けていると思いますが、これもすべて法定されているから皆さんやっています。例えば、会計基準でも、法人税法でも、収益や費用の計上時期(認識)や計上額(測定)の考え方は決まっています。法人税法で特徴的なのは「無償による」ものでも収益として課税しますよ、となっていることです(所得税法では「原則として」この考え方はありません。)。一般管理費は、「債務の確定しないものを除く。」となっています。なので例えば請負工事であれば完成引き渡しをして初めて支払という債務が生じるため(民法第632条《請負》)工事途中で工事代を支払ったとしても費用計上できるということはありません。

法人税法22条 抜粋

2 内国法人の各事業年度の所得の金額の計算上当該事業年度の益金の額に算入すべき金額は、別段の定めがあるものを除き、資産の販売、有償又は無償による資産の譲渡又は役務の提供、無償による資産の譲受けその他の取引で資本等取引以外のものに係る当該事業年度の収益の額とする。

3 内国法人の各事業年度の所得の金額の計算上当該事業年度の損金の額に算入すべき金額は、別段の定めがあるものを除き、次に掲げる額とする。

一 当該事業年度の収益に係る売上原価、完成工事原価その他これらに準ずる原価の額

二 前号に掲げるもののほか、当該事業年度の販売費、一般管理費その他の費用(償却費以外の費用で当該事業年度終了の日までに債務の確定しないものを除く。)の額

三 当該事業年度の損失の額で資本等取引以外の取引に係るもの

4 第2項に規定する当該事業年度の収益の額及び前項各号に掲げる額は、別段の定めがあるものを除き、一般に公正妥当と認められる会計処理の基準に従つて計算されるものとする。

経理担当者の方が実務で直面するほとんどのことの考え方は法定されています。たまに法律の抜け穴をつつく人がいるもののすぐ問題視されて改正が入り潰されていきます。消費税法は抜け穴が突かれ潰しすぎて、もはやベテランの税理士が見ても意味不明なほど細かく解読が難しいです。

会計と税務(経理)が意味不明となるのは、ちゃんと原理原則が決まっているのにそれをお勉強していないことに起因しがちです。

ただ、大体のことは定まっているとしても条文を見ただけだと結構抽象的なので、この場合はどうなんだろう?という疑問がわきがちです。そこで税務調査時に税務職員によって解釈にバラツキがでると混乱を招くので、先んじて国税庁は「○○法基本通達(とその逐条解説)」というものをそれぞれ作成公表しています。基本通達は国税庁長官から税務職員への命令書です。我々民間人は本来従う必要はありません。

しかし、現実には基本通達に従って実務を行っています。基本通達は大昔から長い年月をかけ過去裁判所の裁判例・判例などから改正を重ねて官僚の方々が引継ぎ、作成してきているものです。

民間人は通達に従う必要はないものの、違う解釈をして税務調査で否認され裁判所に持ち込んでもまず勝てません。国税との訴訟の勝訴率は7%前後らしいです。国税には訴訟対応の専門部署ももちろん用意してあります。個人や中小企業が長い時間と労力・費用をかけて戦う意味はありません。無駄な戦いはやめましょう。

このように、税務は会計基準、法令と基本通達をお勉強すれば良いことがわかります。ただこれらに載っていない事象が稀におきます。この場合、法令の制定趣旨、国税不服審判所の裁決事例、裁判所の裁判例などから判断して決めるしかありません。適否は税務署や税理士が決めるのではありません。最後に決めるのは裁判所です。これがいわゆる「税務リスク」というやつです。これは我々会計事務所に判断を仰がれても決めれません。会社としてリスクを取るか、保守的にいくか決めてください。条文的には適合していたとしても、租税回避行為に対しては国税側は伝家の宝刀規定(法人税法132条など)をもっていますので否認リスクは常に意識してください。その経理処理に自分としては法に照らして経済合理性のある理由はあると考えるけど「否認されたら仕方ない」、と思えないのであれば保守的に処理することをお勧めします。国税不服審判所の裁決でもなかなか勝てません。裁判所も基本的に国税側の味方の判決が多いです。裁判官も租税実務の専門家でない人が多いためのようです。

まず裁判になったら勝てないと思って、税務署とはうまく付き合うことをおすすめします。手間暇かけた上で訴訟前の国税不服審判所で負けて諦める納税者が多いと思われます。審判所でもほとんど国税側の主張が通っているイメージです。たまに納税者が勝つので専門誌でニュースになります。

ただし、税務調査では現場レベルではおかしいことも言ってきますので、全部容認する必要はありません。冷静に「法令通達に基づいた」合理的な反論を行いましょう。もちろん脱税は犯罪なのでいけませんよ!

最後に、会計基準ってなんなの?と言われると上場企業が使用しているものまで含めると相当多い(2021年版会計監査六法で3360ページある)ので困るのですが、非公開の中小企業(株式会社等の営利法人)は 「中小企業の会計に関する基本要領(平成24年2月1日中小企業の会計に関する検討会) 」、「企業会計原則(昭和57年4月20日大蔵省企業会計審議会) 」だと思ってもらえれば良いと思います。これらを数値例とともにわかりやすくかみ砕いたのが日商簿記検定2級という感じです。 かなしいですがお勉強しましょう。

コメント