令和5年12月14日

本サイトの情報は、正確であるよう努めておりますが、万が一、情報が不正確であったことによる損害について、一切の責任を負いかねます。

⑴ 発行者コラム

インフルエンザが流行っているようです。子供が学校でもらって家族に蔓延するループに入ってしまいました。私も熱はでませんでしたが喉にきて声がでなくなりました。最近マスクを外すことが多かったのですが、マスクはやはりしておいたほうがいいような気がしました。

12月、ふるさと納税と暦年贈与の時期になりました。やりすぎて限度額を超えている方を割と見かけるので、やりすぎないようにしてください。限度額というのはあくまで予測限度額になるので確定額限度ではありません。計算も結構複雑です。

相続税法の改正で、翌年1月1日の贈与から、生前贈与は亡くなる7年前までが相続税課税対象になりました(従前は3年)。今年12月に駆け込みで贈与する人も多そうです。若いうちから徐々に贈与しておかないと効果が薄れますね。

⑵ 電子帳簿保存法(電子取引)おさらい

令和6年1月1日以後にやり取りする電子取引データは、電子帳簿保存法によりデータそのものの保存が必要になります(所得税(源泉徴収に係る所得税を除きます)及び法人税に係る国税関係帳簿書類の保存義務者のみ)。

電子取引とは、「取引情報の授受を電磁的方式により行う取引」を指すものとされています( 電帳法2 五)。ここで「取引情報」とは、「取引に関して受領し、又は交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項をいう」とされています。例えばメールで送付される内容が、取引関係書類に通常記載されるものでなければ、それは電子取引とはなりません。

国税庁の例では、①電子メールにより請求書や領収書等のデータ(PDFファイル等)を受領、②インターネットのホームページからダウンロードした請求書や領収書等のデータ (PDFファイル等)又はホームページ上に表示される請求書や領収書等のスクリーンショットを利用、③電子請求書や電子領収書の授受に係るクラウドサービスを利用、④クレジットカードの利用明細データ、交通系ICカードによる支払データ、スマー トフォンアプリによる決済データ等を活用したクラウドサービスを利用、⑤特定の取引に係るEDIシステムを利用、⑥ ペーパーレス化されたFAX機能を持つ複合機を利用、⑦請求書や領収書等のデータをDVD等の記録媒体を介して受領といった例を挙げています(国税庁「電子帳簿保存法一問一答【電子取引関係】(令和5年6月)。

電子取引データの保存義務者は所得税(源泉徴収に係る所得税を除きます)及び法人税に係る国税関係帳簿書類の保存義務者です( 電帳法7)。よって例えば収益事業を行わない公益法人など、法人税の申告を要しないものは、電帳法上の電子取引データの保存義務者とはなりません。

データの保存義務に違反したらどのようなペナルティがあるのでしょうか。国税庁では「電子取引の取引情報に係る電磁的記録について要件を満たさず保存している場合や、その電磁的記録の保存に代えて書面出力を行っていた場合には、保存すべき電磁的記録の保存がなかったものとして、青色申告の承認の取消の対象となり得ますので注意してください。」(「一問一答(電子取引関係)」問66【解説】)とする一方で、「従来と同様に、例えば、その取引が正しく記帳されて申告にも反映されており、保存すべき取引情報の内容が書面を含む電子データ以外から確認できるような場合には、それ以外の特段の事由が無いにもかかわらず、直ちに青色申告の承認が取り消されたり、金銭の支出がなかったものと判断されたりするものではありません。」(同注意書き)としています。

つまり、正しい申告ができており、それが電子データ以外でも確認できるのであれば、いきなりペナルティということにはなりませんので、落ち着いて対応してください。ただし、法律ですからそもそも対応しようとしてなかったらさすがにアウトだと思います。(対応方法は別紙参照)

⑶ インボイスの実務対応(消費税課税事業者)②

インボイス制度が実際に10月に始まり気づき事項がでてきました。

①出張旅費特例等の適用時の帳簿記載漏れ

請求書等の交付を受けることが困難な一定の取引に係る仕入れについては、帳簿のみの保存で仕入税額控除ができます(消法30⑦、インボイスQ&A問107)。ただ控除を受けるには、帳簿に、通常必要な記載事項に加え「帳簿のみ保存が認められるいずれかの仕入れに該当する旨(該当する仕入名)」を記載しなければなりません。

👉帳簿に「帳簿のみ保存が認められるいずれかの仕入れに該当する旨(該当する仕入名)」が記載されていないことが多いです。法令で明確に定まっているため対応してください。

👉よく漏れている項目は通勤手当です。「通勤手当」という記載は通常必要な記載事項(課税仕入れに係る資産又は役務の内容)ですから、帳簿のみ保存が認められるいずれかの仕入れに該当する旨(該当する仕入名)ではありません。この場合、「出張旅費特例」などの追記が必要です。

👉郵便切手の購入なども帳簿のみ保存が認められるいずれかの仕入れに該当する旨(該当する仕入名)」が記載されていないことが多いです。

取引ごとに記載する仕入名は、必ずしも文字列である必要はなく、記号を使用した対応も認められています。例えば、公共交通機関特例に該当する取引の摘要欄には「☆」と、出張旅費特例に該当する取引には「◎」とそれぞれ記載し、別表で「☆は3万円未満の鉄道料金」、「◎は出張旅費等」と摘要欄上の記号が示す内容を表示する対応でもよいとされています。

②そもそも要件を満たしたインボイスがないのに課税仕入にしている

飲み屋さん(交際費)とか小売店でインボイスでないレシート(領収書)をたまに見かけます。当然課税仕入にはできませんので、インボイスがないのであれば帳簿上明確に区分する必要があります。勘定奉行とかPCAなどの会計システムでは「免税事業者からの仕入」という税コードがアップデートで追加されていますので、それを選択していないと誤りです(もしくは不課税)。適切に区分していないと消費税申告書がうまく作成できません。

③債権入金時の振込手数料の控除を売上値引(対価の返還)にしていない

返還インボイスの発行は不要になりましたが、帳簿上、売上値引にしていないと売上対価の返還として消費税区分がうまく処理されません。支払手数料処理にした場合、通常会計システムの初期設定が、課税仕入10%になっているため、課税仕入10%で処理していると誤りです。手作業で修正するのは金額が少額な割に数も多く時間もかかり、かつ間違えやすいため、売上値引処理を大推奨しています。

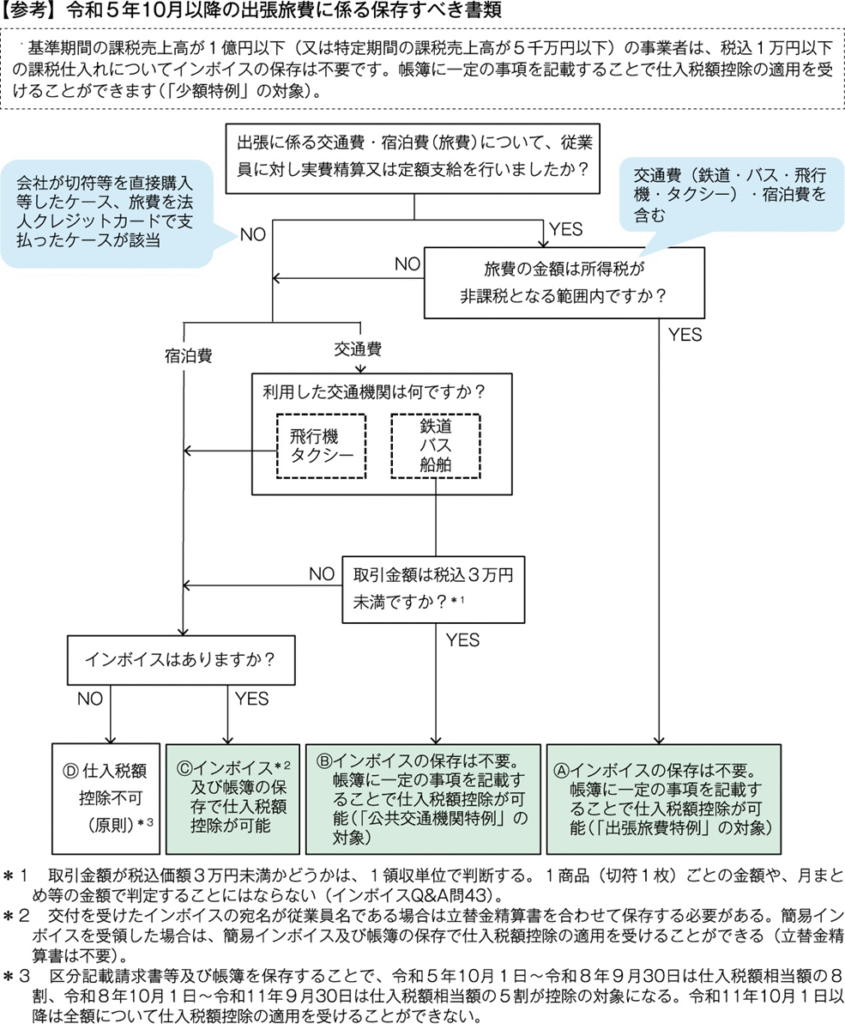

④出張旅費特例の勘違い

従業員が「法人クレジットカード」(法人カード)で出張旅費を支払った場合や会社が直接支払った場合、出張旅費特例は適用できないため、原則通りインボイスが必要です。出張旅費特例は「従業員等に支給する通常必要と認められる出張旅費等」が対象で、あくまで会社が従業員等に対して支給する出張旅費等に適用されます(新消規15の4等)。下表参照ください。

週刊税務通信 3767号 2023年09月04日

コメント