平成31年1月29日

本サイトの情報は、正確であるよう努めておりますが、万が一、情報が不正確であったことによる損害について、一切の責任を負いかねます。

⑴ 発行者コラム

今年はいろいろと法的対応しなければならない事項があります。

中小企業にも要求される有給休暇5日時期指定義務化に合わせて、弊所はこの1月より原則として土日祝は全て休日に変更しました。全国的な年休平均は113日らしいですが、完全週休二日制で土日祝日すべて休日だと年休は120日になるため120日を条件としている求職者がどうやら多いようです。年休の少なさにより人材採用できないのも困りますが、単に休日を増やすと生産性の向上も課題になりますね。電子契約を利用した紙からの脱却、RPAの導入など新しいサービスにより多面的な対応を考えていかざるを得ないのかもしれません。

また、今年は消費税率改正の対応が求められます。また、食料品等を取扱っている事業者は請求書様式の変更も必要です。

主として請負契約や資産の貸付(賃料の変更請求ができない等一定の要件のあるもの)を行っている事業者の方は注意です。消費税が10%になるのは10月1日からですが、2019年3月末までに契約して10月1日以降に譲渡した場合、経過措置が強制適用され消費税率は8%のままとなります。当年度は旧8%、新10%が混在するとともに、さらに、例の食料品の軽減税率8%が入ってきます。8%は一緒に見えますが、実は、旧8%と軽減税率8%は別物ですから、記帳する際に分けておく必要があります(消費税・地方消費税の内訳税率が異なる)。

もうこの時点でいろいろと面倒ですよね…。

ふるさと納税が2019年6月より還元率3割越え又は地場産品でないものを返礼品とする場合には寄付金控除の対象としないとする税制改正がほぼ確定しました。先月までAmazonギフト券やJCBギフト券などもまだ残存していましたが2019年に入り現状確認できるギフト券は日本旅行ギフト券(1月末まで)くらいです。近いうちに家電やギフト券は全滅するんでしょうね。地場産品として肉や魚介類がない市町村は厳しい戦いを強いられるのではないでしょうか。がんばれ尾道市!

私はお肉とイクラと子供の椅子にしました(小声)。

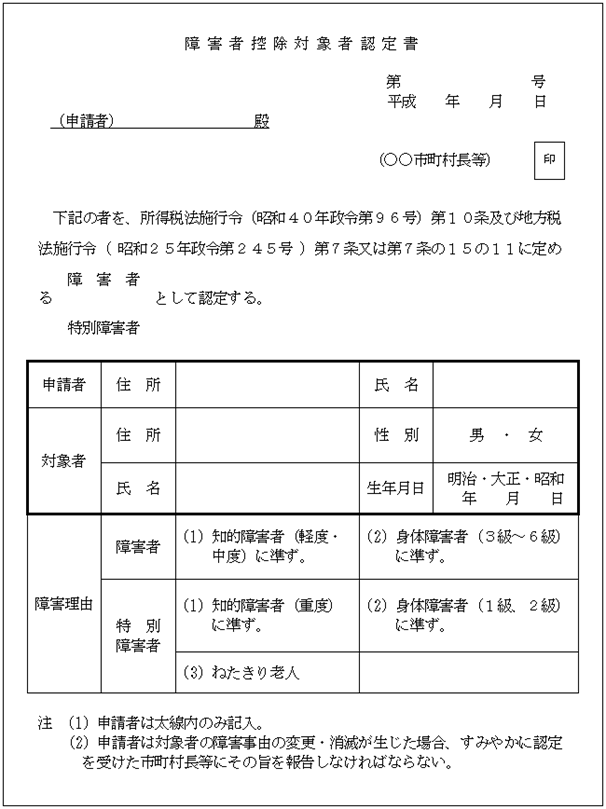

⑵ 65歳以上の所得税等の障害者控除(確定申告)

所得税の障害者控除の対象となる方は、障害者手帳や療育手帳の交付を受けている方というイメージがありますが、障害者手帳等の交付を受けていない方でも65歳以上で要介護認定を受けている方なども対象になり得ます。本人、配偶者、扶養親族に65歳以上の要介護認定者がいらっしゃる場合には毎年申請すべきでしょう。なお、事前に担当課に聞くべきですが、もし要介護認定を受けていなくても、所定の医師の診断書があれば申請が通る可能性があります。

各市町村がHPなどで公表している「障害者控除対象者認定申請書」を市役所の高齢福祉課等に提出すると対象者は1週間程度で「障害者控除対象者認定書」がもらえます。証明日は毎年12月31日時点です。この認定書を取れれば、障害者控除が適用できます。

なんと過年度の証明書も発行してもらえます。この場合、所得税の更正の請求を行えば過年度の所得税・住民税が還付になります (更正の請求ができる期間は、原則として法定申告期限から5年以内)。実際に更正の請求を行い税額の還付を受けた方が複数いらっしゃいます。よくあるケースとして、ご両親などを扶養しており、要介護認定を受けている、寝たきり状態にある、などの状況にある方は要注意です。

障害者控除の金額

| 区分 | 控除額 |

| 障害者 | 27万円 |

| 特別障害者 | 40万円 |

| 同居特別障害者 | 75万円 |

(特別養護老人ホームなどに入所している方は同居には該当しません。通常は同居しており一時的に病院に入院している等の場合は同居に該当します)

障害者控除対象者認定書

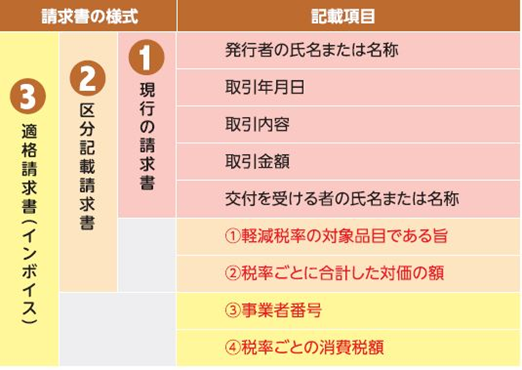

⑶ 区分記載請求書?適格請求書?(消費税改正)

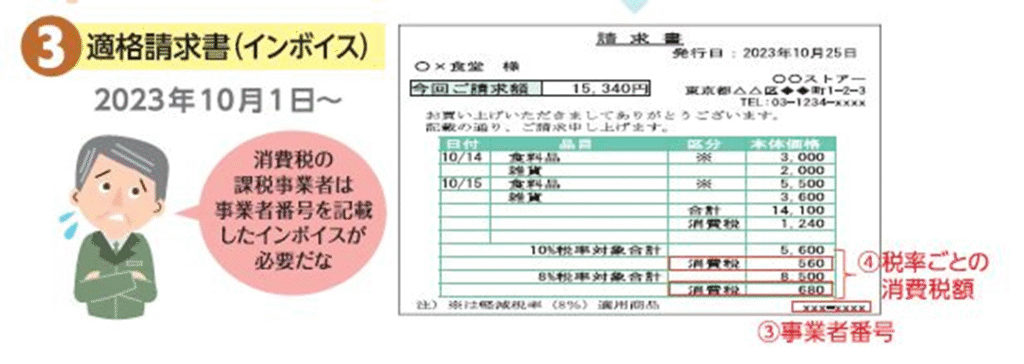

消費税改正により2019年10月より消費税率引き上げ、食品表示法に規定する食品等に軽減税率8%が適用される予定です。食料品を事業として取り扱っていないからといって、全く関係がないといえる事業者はありません。会社で購入する弁当や飲料、新聞にも軽減税率が適用され、これらは税率が異なるため他の取引とは分けて記帳する必要があります。また、請求書の法定の記載様式が変更されます。2019年10月より軽減税率対象品目を販売している場合、区分記載請求書の発行が義務付けられています。2023年10月からは適格請求書(インボイス制度)の発行が開始されます。

国税庁など官公庁が公表している情報量が多すぎて、何をどうすれば良いのか分かり辛い状況になっています。結局何を準備すれば良いのでしょうか?

今後、新たな情報が公表されたり、実務に直面した場合に行うべき事項は増減するかと思いますが、現状想定されることは以下の通りだと思われます。

①旧8%・軽減税率8%・新10%の取引は分けて記帳する。

それぞれ別物ですから、日々記帳する際にこれらを分けて記帳集計していないと決算時に後で分離するという大変なことになります。会計システムもバージョンアップする必要があるでしょう。

②請求書の様式改定は軽減税率対象品目がなければまだしなくて良い。

現状の請求書から変更することになる点は、日本商工会議所の「中小企業のための消費税軽減税率制度導入と消費税転嫁対策(2018年10月発行版)」のP23,24をご覧ください。実はこれだけです。

「標準税率対象品目(10%)のみを販売している場合は、現在と同様の書式で対応することも可能です。」

軽減税率対象品目がない事業者は、適格請求書を発行することになる2023年10月まで請求書様式自体は特に改定しなくてもよいということですね。税率の表記を変えるくらいでしょうか。

③請求書を改定するなら適格請求書が発行できるように改定する。ただ焦って多額のコストをかける必要はない。

2023年10月より消費税課税事業者(課税売上高1,000万円超)は適格請求書を発行することになります。食料品等軽減税率対象品目の販売を行っている事業者は、2019年10月より区分記載請求書を発行しなければなりません。しかし、区分記載請求書を発行している事業者も2023年10月には(どうせ)適格請求書を発行しなければなりません。(なお事業者番号はまだ存在していません。)

よって、区分記載請求書の改訂版である適格請求書の要件を満たした請求書を2019年10月より発行するように改定することが多いでしょう。区分記載請求書と適格請求書を比較してもらうと分かりますが、2つ追加項目があるだけで区分記載請求書とほぼ同じです。最初から、適格請求書様式で改定すれば良いのです。

といっても、手間やコストを考えれば販売管理システムのバージョンアップで対応していくというのが現実的ではないでしょうか。

数にもよりますが、既存の請求書に、手書き・ハンコを押して、対応してもよいのですから、焦ってコストをかけないようにしたほうが良いと思います。もしかしたら2023年の適格請求書対応時にも対策補助金がでるかもしれません。

④軽減税率対象品目取扱事業者は軽減税率対策補助金の利用を。

従来は補助対象外とされていた事業者間取引における請求書等の作成に係る対応(区分記載請求書等保存方式への対応)も今後補助対象となるようです。(軽減税率対策補助金C型)また、補助対象外となっていた旅館・ホテル等の事業者も補助対象とするように改定されるようです。

利用できるようになるかもしれませんので、食料品を取り扱う事業者の方は補助金の動向を注視して、システムベンダーに問い合わせを行ってください。補助金の締め切りは早いものだと2019年6月になるようです。

⑷ 経営力向上計画・先端設備等導入計画の認定を受けた場合の償却資産申告書(固定資産税)

機械装置等を購入して工業会の証明書が発行され、各計画の認定を受けたうえで償却資産税の減免を受けようとする場合、償却資産申告書の記載方法が少し特殊です。また提出時に合わせて各種の提出書類が求められます(手引参照)。計画の認定を受けている方は、計画の認定を受けて終了、ではありませんのでご注意ください。申告書により自己申告しなくてはいけません。

市町村により提出する書類が増える可能性があるため各市町村に問い合わせると確実です。基本的には以下の通りのようです。

①追加提出書類

(i) 先端設備等導入計画の認定を受けている場合

先端設備等導入計画に係る認定申請書(写),先端設備等導入計画に係る認定書(写),工業会等による生産性向上に係る要件を満たすことの証明書(写)

(ii)経営力向上計画の認定を受けている場合

経営力向上計画に係る認定申請書(写),経営力向上計画に係る認定書(写),工業会等による生産性向上に係る要件を満たすことの証明書(写)

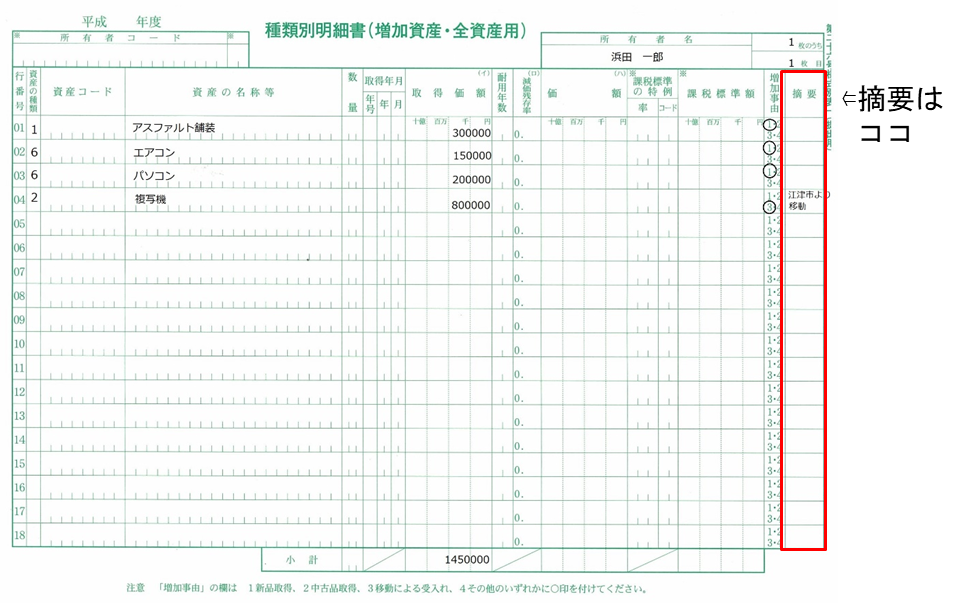

②償却資産申告書への追加記載

(i) 先端設備等導入計画の認定を受けている場合

種類別明細書(増加増加資産・全資産用)の課税標準の特例欄に率(0)を、摘要に「地法附則15条47項」と記載。

(ii)経営力向上計画の認定を受けている場合

種類別明細書(増加増加資産・全資産用)の課税標準の特例欄に率(1/2)を、摘要に「地法附則15条43項」と記載。

⑸ 新事業承継税制は利用すべきなのか?(相続税・贈与税)

①新事業承継税制のスタート(10年間限定キャンペーン)

事業承継に関する主要な課題は4つあると言われています。①事業承継にかかる税金の心配、②引継ぎ相手先がいない、③何をするべきかわからない、④後継者の債務保証の問題、です。

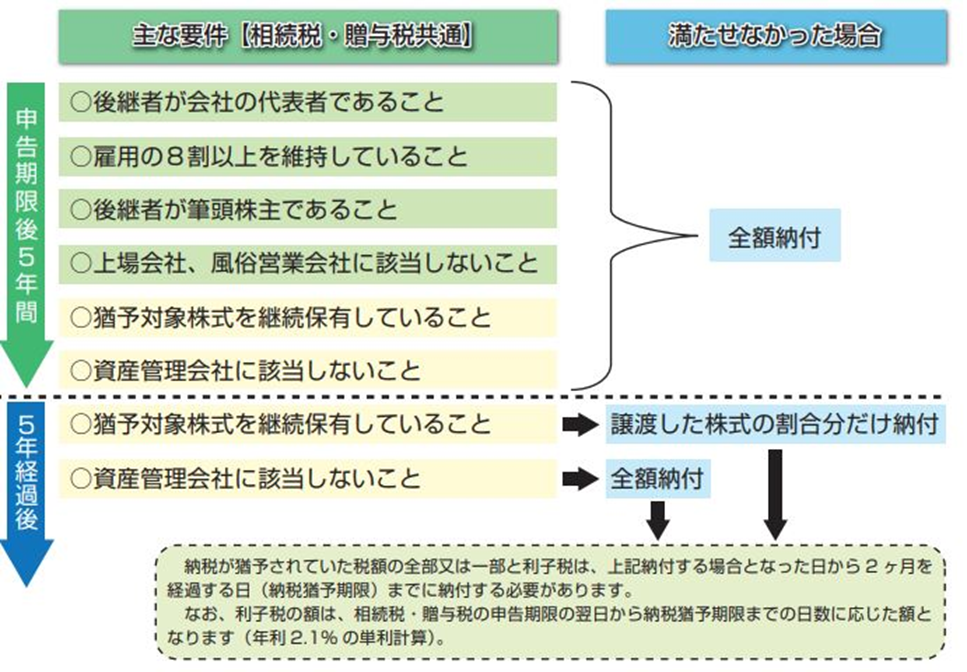

このうち、①に関して、事業承継税制が用意されましたが使い勝手が非常に悪かったため、平成30年1月1日から平成39年12月31日までの贈与・相続等に関して新事業承継税制が用意されました。(期間10年間の限定キャンペーン)

事業承継税制は簡単に言うと、満たすべき条件や手続は多いものの、自社株を後継者に承継(贈与、相続)し、後継者が死ぬまで保有し続ければ、その税金を免除するというものです。ただ免除とありますが、これは単なる相続税等の税金の繰延制度といえるので、途中で対象株式を売却したりするとその時点で税金未払利息である利子税(年2.1%前後)付で売却した株式に対応する税額を納付する必要が生じます。

②事業承継税制の推進派と慎重派

事業承継税制には推進派と慎重派がいるようです。考え方を示します。

| 推進派の考え方 | 慎重派の考え方 |

| 経営権を早く承継できる(財産権の確定)。 | M&A等で株式を売却すると猶予取消になるリスクがある。 |

| 今後も株価が上昇すると予測できる場合、相続時精算課税を併用して株価を固定化できる。 | 相続時精算課税は、最終的には相続財産に加算され、暦年贈与が利用できなくなる。 |

| 相続時精算課税を併用して贈与税率を20%に抑える。 | 最終的な税効果に対する責任を後継者が負う。 |

③相続時精算課税制度との併用

事業承継税制を利用して先代が後継者に株式を譲る際には、早期の経営権の承継を考慮して生前贈与することが多いと考えられます。贈与で事業承継税制を利用する場合、先代が保有する株式全部又は一定数以上の一括贈与を受ける必要があります。ただ、贈与税の税率は相続税の税率よりも基本的に高いので、相続時精算課税制度(贈与財産を相続財産に加算することで一定額まで贈与税を免除する制度)併用することになると考えられます。でないと、もし認定が取り消された場合、非常に高額な贈与税負担が待っているからです。相続時精算課税制度を併用しておけば、もし認定が取り消された場合でも税率は20%で済みますし、相続税申告の際に払った贈与税を精算できます。(贈与税率で検索してもらえれば分かりますが、贈与税率は贈与財産4,500万円超で55%まで上昇します)

④結局「猶予」しているだけで、ちゃんとリスクあり

贈与税率が20%に抑えられたとしても、結局繰り延べているだけです。贈与税の納税猶予を受けても、相続税の納税猶予を受けても、「猶予」されているだけなので株式保有要件等を満たさなくなった場合、この税金はいずれ支払わなければなりません(会社が倒産した場合や民事再生等を行う場合など大きく株式の価値が減少していれば納税額は再計算され全部又は一部免除されますが…)。

実際には株価が何十年も上がり続ける会社は少ないと思われます。また、事業承継税制を利用したものの将来的に業績が悪化した場合、税の軽減効果として意味があったのか怪しいという税効果の変動リスクもあります。

さらに、認定が取り消された場合、利子税を負担するリスクは依然として残っているし、相続時精算課税を利用すると暦年贈与がもはや使えなくなるというリスクもあります。

⑤どういう人が事業承継税制を利用すればいいのか?

では、どういう人が利用するべきなのか、私見ですが、相続税の実効税率が20%を明らかに超える人だけなのではないでしょうか。贈与税の納税猶予を受ける場合、基本的に相続時精算課税を利用して贈与税率を20%に固定して猶予を受けることになるでしょう。するとこの20%が事業承継税制の利用を考慮する一つのラインになります。相続税の実効税率が20%というのは、相続人の数にもよりますが相続財産が5億円程度のレベルです。中小企業の事業主で自社株を合わせても相続財産が5億円を超える人はかなり少ないと考えられます。

考え方次第ですが、相続財産がそこまでないのであれば、上記の各種リスクを考えて、暦年贈与で毎年株式を贈与をするという対応でも良いのではないでしょうか。遺言書を作成して株式や事業用財産の分散を防ぐなど終活も行うべきでしょう。

焦って新事業承継税制に飛びつく前に、まず冷静に財産の把握が必要になります。自社株の評価とご自身・配偶者の財産を把握してから考えるべきです。財産が把握できれば相続税の実効税率が算出できます。この実効税率未満で暦年贈与を繰り返すのが低リスクで有効な事業承継対策の基本の1つです。

今後、人口減少・後継者不足により中小企業もM&Aが増加すると言われています。その際に株式を売却することが難しくなっても問題があるのではないでしょうか。将来のことは誰にも分かりません。

⑥そうはいっても10年限定キャンペーンですから

とはいっても、今後、新事業承継税制を使いたくなるかもしれません。新事業承継税制は、事前の特例承継計画の提出が必須です。2023年3月31日までに提出していないと新事業承継税制はもはや利用不可となります。特例承継計画を提出したからといって、必ずこの税制を利用しなければならないということはないため、実務的には、2023年3月までにとりあえず特例承継計画を提出しておく、という形になるでしょう。

ちなみに、個人事業主版事業承継税制もスタートしました。

事業承継税制が要求する要件が満たせなくなったら…

コメント