平成31年3月22日

本サイトの情報は、正確であるよう努めておりますが、万が一、情報が不正確であったことによる損害について、一切の責任を負いかねます。

⑴ 発行者コラム

確定申告がようやく終わりました。ふるさと納税をされている方が増えていたので、うれしい限りです。次は3月決算法人の決算に向けての準備です。弊所は自計化法人中心・会計士監査を行う事務所なので、4月5月のほうが忙しいです。

以下、確定申告のおさらいです。

ふるさと納税といえば、大阪府の泉佐野市が最後の足掻きをしていますね。この3月までAmazonギフト券20%還元をつけてふるさと納税を受け付けています(さのちょくhttps://furusato-izumisano.jp/)。ビール15万円分とかの定期便までやっています。総務省からはお叱りを受けているようですが…。

また、小規模企業共済に加えてiDeCoに加入されている方も増えました。私は運用が面倒なので運用先を全額定期預金にしています。60歳で全額解約して退職所得として受け取ろうと思っています。退職所得控除は他の退職金と重複すると、全額退職所得控除が使えなくなる期間(通常4年)があるため、約5年空けて他の退職金を受け取ると良いですね。iDeCoは確定拠出型年金であるためこの期間が14年もあり、通常、iDeCo受取後、約5年空けて他の退職金の受取とすることが税金上は有利になると思われます(例:60歳iDeCo受取、65歳小規模掛金共済受取、70歳会社から退職金受取)。

上場株式の配当等が多額にある方は、住民税の申告書を別途提出すると基本的に有利です(所得が相当に高い人は関係ないですが)。一見、所得税の確定申告では総合課税を選択すると有利ですが、そのまま何もしないと住民税の課税所得が上昇して、健康保険料や後期高齢者医療保険料(介護保険料や住民税額も)が上昇します。これら保険料率は8~9%前後あるため、保険料がかなり上昇してしまいます。住民税申告書を別途提出することで、所得税で有利な方法を選択したうえで、住民税には影響させない=保険料が上昇しないよう選択することができます。よく伝わらないと思いますが、確定申告も意外と奥が深いところがありますね。なお、住民税申告書の申告期限は3月15日ではないので、まだ間に合います。

⑵ 試験研究費の税額控除制度(法人税)

①試験研究費の税額控除制度とは?

試験研究費の(総額に係る)税額控除という制度があります(中小企業者等(中小企業者又は農業協同組合等)は、中小企業技術基盤強化税制という同様のかつ有利な税制を利用できます)。

国税庁のHPを見ると、「試験研究費の額がある場合に、その試験研究費の額の一定割合の金額をその事業年度の法人税額から控除することを認めるもの」とされています。

試験研究費と聞くと、製薬会社で白衣を着た人たちが基礎研究を行っている姿を(私は)思い浮かべますが、実は、中小企業でも十分に利用できる可能性があります。

②試験研究費とは?

国税庁のHPを見ると、「製品の製造若しくは技術の改良、考案若しくは発明に係る試験研究のために要する一定の費用又は対価を得て提供する新たな役務の開発に係る試験研究として次に掲げるものの全てが行われる場合のその試験研究のために要する一定の費用をいいます。」と書いてあります。この時点で、「発明?あ、うちには関係ないわ」となると思います。

しかし、「試験研究」は、工学的・自然科学的な基礎研究、応用研究及び開発・工業化等の研究を意味し、必ずしも新製品や新技術に限らず、「現に生産中の製品の製造や既存の技術の改良等のための試験研究であっても対象となる」(第一法規 会社税務事例4巻2765の10頁)とされています(成松洋一著大蔵財務協会出版「七訂版試験研究費の法人税務」P400にも同様の記述有)。

また、「試験研究費の費目内訳としては,原材料費,人件費,経費などがあるが,このうちの経費には,試験研究のための外注加工賃,水道光熱費,旅費交通費,福利厚生費など」とされています。

つまり、既存の「製品の製造」又は「技術の改良」を目的とした試験研究のために要する一定の費用(原材料費、人件費(制限有)、経費など)も試験研究費の税額控除の対象となり、製品を改良するために、日常的に工場などで行っている試験研究でも良い、ということになります。製造業やソフトウエア業であれば、規模が小さくてもこのような費用が経常的に発生していてもおかしくはありません。

③税額控除額は?

中小企業者であれば、条件にもよりますが、「試験研究費の額×12%~17%」の法人税額の控除(上限は法人税額の25%まで)が受けられます。法人税を納税していないと意味はないですが、集計の手間と受けられそうな税額控除の金額を比較して適用漏れがないようにしてください。ちなみに集計方法は毎期継続性が求められますので、前期以前分も集計しないといけなくなります。(措通42の4(2)-6)

⑶ 軽減税率対策補助金C型(請求書管理システム)

消費税改正により2019年10月より消費税率引き上げ、食品表示法に規定する食品等に軽減税率8%が適用される予定です。食料品を事業として取り扱ってる事業者は、請求書を10月より区分記載請求書に変更する必要があります。「区分記載請求等保存方式」に対応するために、請求書等の作成に係るパッケージ製品等の導入が必要な中小事業者等に対しても、軽減税率対策補助金(C型)がでることになりました。対象となる販売管理システムはメジャーどころで、弥生販売19、商奉行クラウド、販売大臣NX、PCA商魂DXなどが挙げられます。

結果として、A型(レジ、券売機、POSシステム等)、B型(EDI等)、C型(請求書管理システム等)が対象となっており、軽減税率対象の幅広い中小企業者が対象となっています。補助対象とするためには、2019年9月末までに支払を完了しなければならないようですので、レジや請求書発行システムを改修・購入して、軽減税率に対応する事業者は急ぐ必要があるものと考えられます。

⑷ 所得拡大促進税制の上乗せ措置(H31.3決算より)

①上乗せ措置(通常控除率15%を25%へ)

所得拡大促進税制(前年度より給与等の支給額を増加させた場合、その増加額の一部を法人税(個人事業主は所得税)から税額控除できる制度)は、従業員を雇用している事業主であれば、どの事業主でも対象になり得ます(ただし法人税等が発生していないと意味はありません)。

この税制には、上乗せ措置が用意されており、一定の要件を満たした場合、前事業年度からの給与総額の「増加分の」15%を税額控除するところ、10%上乗せされて25%の税額控除となります。この上乗せ要件は、以下の通りです。

上乗せ要件

継続雇用者給与等支給額の増加率が前事業年度比で、2.5%以上、かつ、

以下のいずれかの要件を満たしている。

・教育訓練費が、対前事業年度比で10%以上増加

・中小企業等経営強化法に基づく経営力向上計画の認定を受けており、経営力向上が確実になされていること

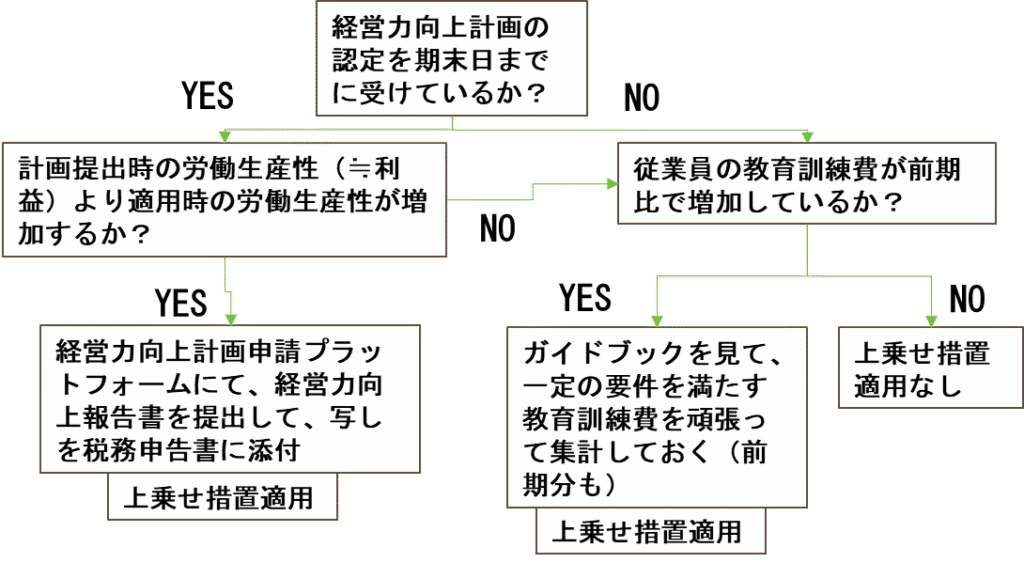

②経営力向上計画の認定を期末日までに受けている場合

中小企業経営強化税制(機械装置等の即時償却・税額控除)の適用を受けているや先端設備等導入計画(機械装置等の固定資産税3年間減免)を提出している場合、ものづくり補助金の申請を行う場合など、通常、経営力向上計画を提出して認定を受けています。この認定を期末日までに受けている場合で、「適用年度の労働生産性」が、「計画提出時の労働生産性」を超えている場合、上乗せ措置を受けることができます。

この場合、税務申告書の申告期限までに中小企業庁の「経営力向上計画申請プラットフォーム」にて、「経営力向上が行われたことに関する報告書」を提出したうえで、その写しを経営力向上計画の写しとともに税務申告書に添付する必要があります。

中小企業庁 経営力向上計画申請プラットフォーム

③その他の場合

経営力向上計画の認定を受けていない、労働生産性が上昇していない場合には、教育訓練費が前期比10%増加しているか?という要件を初めて見ることになると思われます。なぜなら、一定の要件を満たす教育訓練費を前期を含めて2年分集計比較しなければならないため、こちらはかなり手間がかかるからです。詳細は省略しますが、「中小企業向け所得拡大促進税制 ご利用ガイドブック」に載っています。

④上乗せ要件を受けるための決算準備事項(まとめ)

前提:2期間継続して雇用している従業員の給与が前年比で2.5%増加する

⑸ 有給休暇義務年5日はいつから起算する?

何件か質問がありましたので調べました。2019年4月から中小企業でも全ての使用者に対して「年5日の年次有給休暇の確実な取得」が義務付けられます。労働者ごとに年次有給休暇管理簿を作成し、3年間保存しなければなりません。

ただ、有給休暇が付与されるのは原則として入社日から6ヵ月後、その後は1年ごとに付与されていきます。そうすると、入社日が人ごとに違う場合、有給が付与される基準日も人ごとに異なり、誰がいつまでに年次有給休暇を5日取得しなければならないのか細かい管理が必要になります。

過去から継続して勤務しており、2019年4月以前に10日以上の有給休暇が付与されている場合、このうちの5日についても確実に有給を取得させる必要があるのか、疑問が生じます。しかし、この場合、改正法が施行される2019年4月よりも前に有給休暇を付与している場合には、年5日確実に取得させなくとも、 法違反とはなりません。例えば、毎年3月に付与されている従業員は、2020年3月に付与される有給休暇からスタートです。

個人別ではなく、例えば年始(2019年1月1日)に有給休暇の付与基準日を統一している場合にも、有給休暇5日取得義務は、2020年1月1日に付与する分から生じるようです。(広島労働局に電話して確認しました)

年5日の年次有給休暇の確実な取得 わかりやすい解説 P20 Q1参照https://www.mhlw.go.jp/content/000463186.pdf

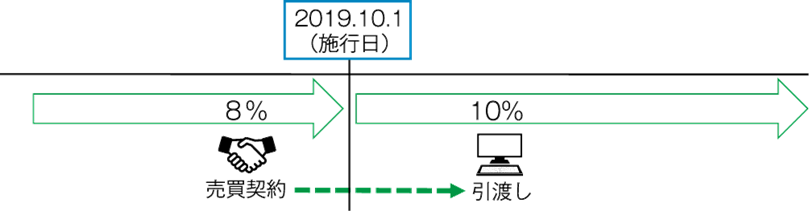

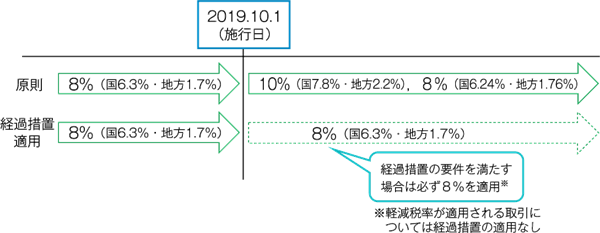

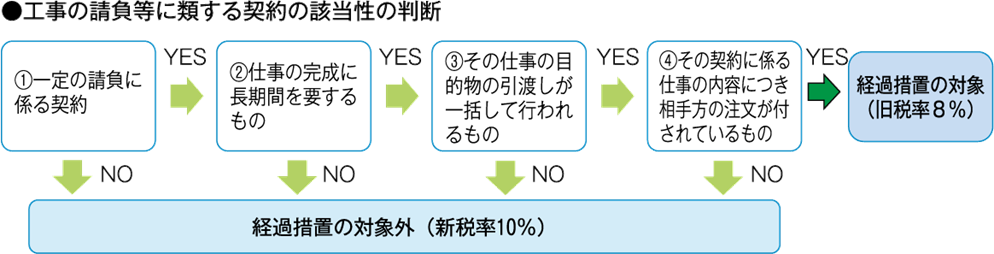

⑹ 消費税増税の経過措置にご注意

2019年10月1日より、消費税は10%になる予定です。売買契約は施行日前であっても,商品の引渡しの日が施行日以後になる場合には,10%の税率が適用されます(経過措置が適用されるものを除く)。

ただ、資産の譲渡等のうち一定のものには,旧税率8%が適用される経過措置が設定されています。消費税率の経過措置の適用については事業者の選択(任意)ではなく、それぞれの経過措置で設定されている要件を満たす場合は必ず旧税率の8%を適用しなければなりません。

図表:税務通信3525号より

経過措置の対象となる取引は複数あり、国税庁のパンフレット「2019年10月1日以降適用する消費税率等に関する経過措置」が分かりやすいです(別添)。

このうち、いくつかの取引で31年指定日(H31.4.1)という文言がでてきます。ポイントは、特定の取引でこの指定日の前日までに契約を締結している場合、引渡が10月1日以降となったとしても消費税は旧8%となるものがある、ということです。逆に言えば、4月1日以降に契約した取引は、引渡が10月1日以降となった場合には、原則として消費税10%で請求する必要があるということです。

旧8%が適用される中小企業でよくある取引というと、工事の請負(下請含む)、製造の請負、その他の請負・委任に係る契約(測量・設計・監理、運送、保管、印刷、広告、仲介などその他の請負に類する契約)、リース契約(ファイナンス・リース)くらいかと思います。

対象となる取引のある事業者は、2019年3月末までに契約して旧8%をして取引を確定してしまうか、経過措置の適用ができない商品販売のようなものは、契約書等で「諸事情により、引渡時期が予定より遅延した場合、その時点で施行されている法律に基づいた税率で消費税額の精算を行わせて頂くことになります。」という条項を入れておくのが良いと思われます(トラブル防止)。

その他消費税率引き上げでよくありそうな疑問等(箇条書き)

・賃貸借契約で、平成31年9月に受領する10月分家賃の適用税率は10%

・資産の貸付け経過措置は国交省等ベース不動産賃貸借契約のままでは対象外

・消費税経過措置「契約の更新」(自動継続・自動更新)は新規契約と同じ取扱い

・締日が月末以外の取引先については、9月末で締めた請求書を「発行する、してもらう」などの対応が必要

・食品等の軽減税率対象品目の譲渡等であっても,売り手側が買い手側に対して9月30日までに行った資産の譲渡等であれば,買い手側においても旧税率8%で仕入控除税額の計算を行う(旧税率8%と軽減税率8%は別もの)

補足:「その他の請負に類する契約」とは?

図表:税務通信3531号より

⑺ メールや取引データは要保存・検索可能な状態に

①取引に関して受領・交付する紙の書類の保存

事業者の場合、取引先から受領した紙の見積書・納品書、請求書や領収書などは、整理してファイリングしていると思います。各税法にて帳簿書類の備え付けが要求されており、繰越欠損金の控除や消費税の仕入税額控除の要件にもなっているためです(法人税法126条1項、消費税法30条7項など)。

消費税法30条7項は、課税仕入れ等の税額の控除に係る帳簿及び請求書等を保存しない場合には適用しないとしています。つまり、原則として、請求書等が保存されてないなら、仮払消費税(支払った消費税)は計上してはいかんよ、最終消費者として消費税を負担しなさいよ、ということになります。

見積書控・納品書控、請求書控など取引に関して自己が作成する書類を紙で作成して取引先に渡す場合、原則として、紙に印刷して保存する必要があります。これをデータで保存する場合には、所轄税務署長の事前の承認が必要となります(電子帳簿保存法4条2項)。この承認を受けるためには、届出書事前提出&承認されるためには一定の要件があるため、承認を受けている中小事業者はかなり少ないと思われます。

②取引に関して受領・交付するデータの保存

上記の通り、税法では、紙で帳簿書類を保管することを原則としています(例外として電子保存するなら税務署長の事前承認を受ける)。ただ最近では、見積書、請求書や領収書、受領書など「取引に関して受領し、交付する書類等」を紙ではなく、メールで送付する事業者も増えてきました。また、ネット上で通販を行う取引も一般的になってきています。この場合、どうすれば良いのでしょうか?

電子帳簿保存法10条では、「保存義務者は、電子取引を行った場合には、財務省令で定めるところにより、その電子取引の取引情報に係る電磁的記録を保存しなければならない」とされています。電子取引とは、「取引情報(取引に関して受領し、又は交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項をいいます。)の授受を電磁的方式により行う取引をいい、いわゆるEDI取引、インターネット等による取引、電子メールにより取引情報を授受する取引(添付ファイルによる場合を含みます。)、インターネット上にサイトを設け、そのサイトを通じて取引情報を授受する取引等が含まれます」。

ということは、メール自体やその添付ファイルなどのデータや通販販売データや支払通知データなどの取引データ(電磁的記録)は電磁的に保存する必要があるということになります。ただ単に保存されていれば良いわけではなく、システムの概要等関係書類の備付、見読性の確保、検索機能の確保が求められています(電子帳簿保存法規則8条1項)。これらの要件を満たせない場合、紙に印刷して保存することになるようです。しかも、この電子取引の記録(メール含む)は、7年間(繰越欠損金の繰越控除を利用する場合10年)保存しなければなりません。

③関係書類の備付、見読性の確保、検索機能の確保?

関係書類の備付は、他の者が開発したシステムを使用している場合は除かれるため、省略します。

見読性の確保も、データをディスプレイ及びプリンタに整然とした形式・明瞭な状態で速やかに出力することができるようにするだけです。

問題は、検索機能の確保です。取引年月日や取引金額等の種類に応じた主要な記録項目を検索条件として設定できること、日付又は金額に係る記録項目は範囲指定して条件を設定できること、二以上の任意の記録項目を組み合わせて条件を設定できることなどの要件を満たしたうえでデータ保存をする必要があります。(電子帳簿保存法規則8条1項)かなり厳しいと思いますが、法的にはこうなっています。この点、書籍では以下の通り述べています。

「データの保存形態が様々であり、それぞれの種類の電子取引ごとに検索機能を確保することは現実的に困難だと思われます。EDI取引のように、データベースの形式で保存されるならば、前に説明しましたODBCなどを活用して汎用ソフトウェアで検索する方法も検討できます。電子メールについては、データベースの形式で保存されないと思いますので、例えばアーカイブソフトに付属している検索機能、あるいは、メール監視ソフトを導入している企業でしたら、監視ツールの検索機能を使用することも検討したほうがいいかもしれません。」(改正電子帳簿保存法完全ガイド 税務研究会出版局 袖山喜久造 P228)

④どうすればいいのか?

できる限り、重要な取引データは紙でも保存するように気を付けた方が良いと思います(検索機能の確保要件等が満たせるのなら不要ですが)。なぜかというと、電子帳簿保存法11条3項には、青色申告の承認取消しの準用規定が定められており、電子取引を行っている事業者が電子帳簿保存法10条の規定を法令通りに保存していない場合には、青色申告が取り消される可能性があるためです (今のところ聞いたことはないですが、税務署がやろうと思えばできるということです)。青色申告が取り消されると繰越欠損金が利用できなくなったり各種特別控除や税額控除の各種優遇措置が使えなくなります。少なくとも、税務調査時に過去10年分のメールが保存されてなかったり、取引データが自社に保存されていないということは絶対に避けなければならないでしょう。

コメント