令和元年12月5日

本サイトの情報は、正確であるよう努めておりますが、万が一、情報が不正確であったことによる損害について、一切の責任を負いかねます。

⑴ 発行者コラム

LINE始めました。事務所用の公式アカウントを取りました。LINEでのご質問・ご相談も受け付けますので、LINEをされている方で、LINEでご質問・ご相談したい方はぜひご連絡ください。友達追加用のURLをお教えいたします。弊所は個人別のLINEはセキュリティの関係から採用は考えておらず、事務所用のLINEとなりますので予めご了承ください。

小規模会社無料のRPA(UiPath)で、自動的に、国税庁のe-taxに利用者識別番号とパスワードを入力&ログインして、申告のお知らせをPDF印刷して、該当するものがなければ自動的にログアウトする、というプロセスを作成してみました。作業内容が単純なものは直観的に作成していけるのですが、複数の条件分岐や繰り返しがあると少し難易度が上がりますね。変数の設定やエクセルの関数とは違ったVBA言語のようなものがでてくるので、全くの素人が一人でいきなりできるものではなさそうです。研修を受けたり、本を買って読んだりする必要はありそうですね。ただ、単純にクリックを繰り返して印刷する、エクセルのデータをシステムに転記するような単純作業は、比較的簡単にプロセスが作れると思います。もしRPAを始めるなら、まずは対象可能業務の洗い出しと業務プロセスのデジタル化からスタートする必要があります。紙ベースから脱却しましょう。AI-OCRを利用する手もありますが、小規模な企業が単独で使うにはまだ高いですね。

ところで、自宅で果樹栽培始めました。土づくりや液肥の勉強をするために、土壌医検定という検定の本を読んでいるのですが、やっとユーホーにおいてある様々な肥料の意味が少しわかりました。身近にあるものでも意外と知らない。なんでも日々勉強ですね。

⑵ 総勘定元帳の印刷は適当に!電子帳簿保存法

①総勘定元帳は印刷して保存しなければならない

決算後、仕訳帳・総勘定元帳を印刷して保存しなければなりません(法人税法126条)。保存すべき帳簿が保存されていませんと、青色申告の取消や、消費税の課税仕入の否認といった問題に繋がりますのでご注意ください。

②ただインデックス貼ったり、きれいに装丁したり、カラーで片面印刷して保存する必要は全くない

紙の総勘定元帳をめくって見るよりも、エクセルやPDF等で必要な箇所だけ出力して検索して見るほうが早いです。どうしても紙で見たければその箇所だけ会計システムから印刷すればよいだけです。

そして決算後、総勘定元帳を時間をかけて綺麗に作成する必要は全くありません。帳簿の保存義務があるため電子帳簿保存法の申請をしていない限り、仕方なく紙に印刷しているだけです。税務調査で総勘定元帳は見られますが、わざわざ片面印刷にしたり、インデックスを付したりする必要は全くないです。

本当は法的にはダメでしょうが、税務調査直前に総勘定元帳を印刷している会社もあるらしく、これで問題になったという話も聞いたことがありません。

A4モノクロ両面一括印刷して、そのまま穴あけて適当なファイルに綴じて、手書きで会計年度書いて倉庫にでも放り込んでおけばOKです。今はPCから会計システムで検索もできてすぐ見れるのに、時間(コスト)をかけた紙の綺麗に綴じられた総勘定元帳…本当に必要ですか?

③両面印刷するのでさえメンドクサイ、保管場所がなく印刷すると邪魔という方へ

印刷するのでさえメンドクサイ、印刷すると保管場所が…というあなた。国税関係帳簿は10年間保存している会社が多いと思います。こんな分厚くてみることもほぼないものに保管場所を取られていると感じているあなた。

税務署に「国税関係帳簿の電磁的記録等による保存等の承認申請書」を提出しましょう。電磁的記録による保存に対応した会計システムなら、一部設定変更すれば、印刷せずにデータで仕訳帳、総勘定元帳を保存できるようになります。

弊所でも申請書を提出しています。(チェック用に一応一部印刷はしてますが)必要なものは以下の通りです。

①「国税関係帳簿の電磁的記録等による保存等の承認申請書」を作成提出する

②電子計算機処理に関する事務手続の概要を明らかにした書類=「電子計算機処理の事務手続書」を作成して①に添付提出する

(市販システムの場合は、「電子計算機処理システムの概要を記載した書類」 は省略できる。「記載事項を補完するために必要となる書類その他参考となるべき書類」も原則不要)

①と②だけ作成して一緒に税務署に提出しましょう。会計システムが電磁的記録の保存に対応しているかは使用している会計システムベンダーに聞きましょう。JDL、TKC、弥生会計、会計王などは、ぱっと見対応しています。

この申請は事前申請制です。そして、決算日よりも3か月前に提出しないとその次の決算期からの利用は認められませんのでご注意ください。

ちなみに、貸借対照表・損益計算書などの決算書は国税関係「書類」になりますので、データで保存するには別の手続きが必要です。枚数は少ないので決算書は紙で保存すれば良いと思います。

国税庁 国税関係帳簿の電磁的記録等による保存等の承認申請https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/annai/10.htm

④弊所で記帳代行をしており総勘定元帳を印刷させていただいている事業者様へのお願い

会計事務所の業界も皆さまの業界と同じく人手不足が深刻です。可能な限り総勘定元帳をデータ保存できるように、「国税関係帳簿の電磁的記録等による保存等の承認申請書」の提出にご協力をお願いいたします。この場合、PDF及びDVD-Rなどの記録媒体に総勘定元帳・仕訳帳を保存してお渡しさせていただきます。また、紙の総勘定元帳が必要な方は、現状時間をかけて総勘定元帳を綺麗に装丁させていただいていますが、簡素なものでも問題なければその旨担当者にお伝えいただければ僥倖です。

⑶ 中間(予定)申告書の提出は実はいらない

①消費税等の中間(予定)申告書を律儀に提出してませんか?

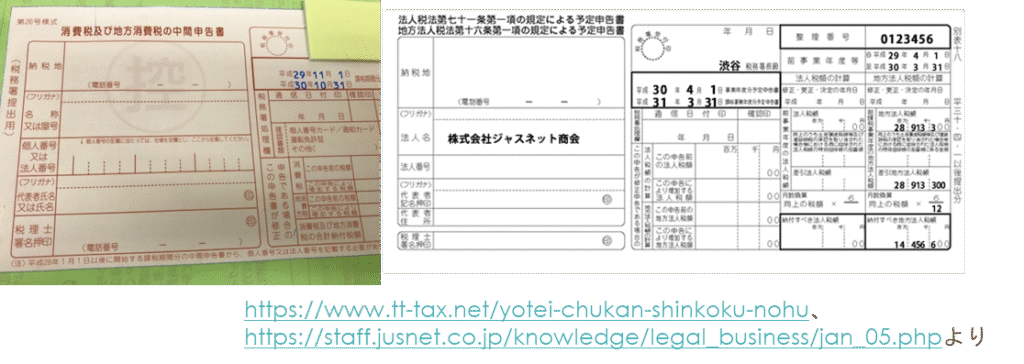

中間(予定)申告額は中間決算(仮決算)しない限り、前期の決算により決定されます。納付書の他に↓のような申告書が届きますね。(左から、消費税の中間申告書、法人税の中間申告書)

普通は仮決算などというメンドクサイものはしませんから、法人税・消費税などの国税は送られてきた納付書をもとに納付しますね。この納付書に申告書がくっついてきます。これをきちんと税務署等に提出している方が多いと思います。

②実は印字された額=予定申告額を期限までに払ってさえいればOK

普通は仮決算などというメンドクサイものはしませんから、法人税・消費税などの国税は送られてきた納付書をもとにそのまま納付してますよね。この納付書に申告書もくっついてきます。この申告書をきちんと税務署等に提出している方も多いと思います。しかし、各税法には「みなし申告」といって、申告書を期限までに提出しない場合には、前期実績による中間申告書が提出されたと「みなされる」という条文が用意されています。なので、中間申告書を出さなくてもきちんと期限前納付さえしていれば問題ないのです。

③広島県とか尾道市とかは納付書に印字されてないんだけど

法人税、消費税の国税は中間納付すべき額が既に印字されていますが、県税・市民税などの地方税は印字されていないところが多いです。自分で納付額を計算するか、会計事務所に聞くのが早いかと思います(予定申告額は前期の納付税額一覧表などに載っています)例えば、県税の予定申告額は、前事業年度の法人税割額×6/前事業年度の月数+均等割額です。地方税も期限内納税は必要ですが、中間(予定)申告書の提出は必須ではありません。

~条文等~

法人税法73条 中間申告書の提出がない場合の特例、地方法人税法18条 地方法人税中間申告書の提出がない場合の特例、消費税法44条 中間申告書の提出がない場合の特例、地方税法53条1項 法人の道府県民税の申告納付、地方税法72条の26第5項 事業年度の期間が6月を超える法人の中間申告納付、地方税法321条の8第1項 法人の市町村民税の申告納付、広島市 Q提出期限までに法人市民税の予定(中間)申告書を提出しなかった場合どうなりますか。http://www.city.hiroshima.lg.jp/www/contents/1264040320880/index.html

⑷ MQ会計

①儲けるための会計 MQ会計

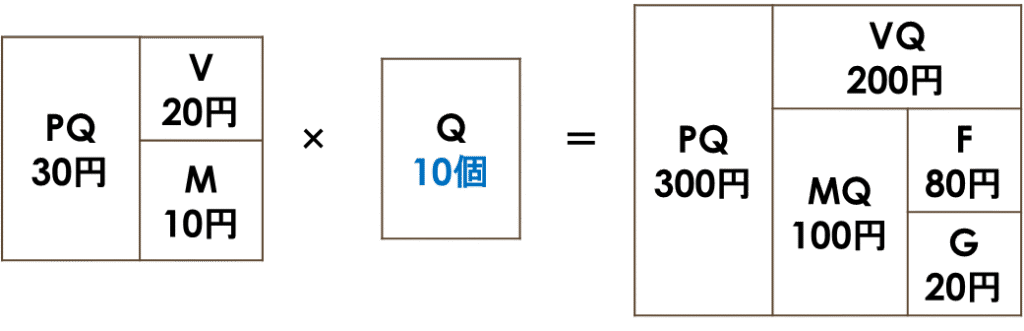

MQ会計とは、変動損益計算書をベースに、さらに売上を「売価」と「数量」に分解したものです。

P=1個当たりの売価

V=1個当たりの変動費

M=1個当たりの限界利益(付加価値)

Q=販売数量

F=固定費

G=利益

PQ=売上

VQ=変動費

MQ=限界利益(付加価値)

単に変動損益計算書に数量情報を付けただけですね。

ただ数量情報は決算書や試算表には全く表れてこないものです。

しかし、利益を上げるためには数量情報も重要なファクターです。

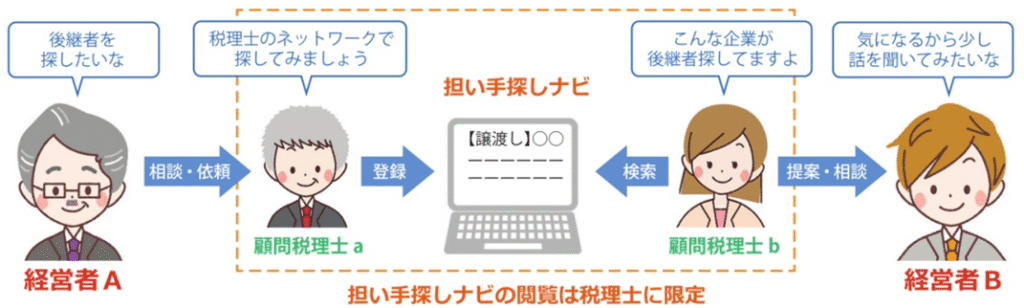

広告?~事業承継には、日本税理士会連合会の無料の「担い手探しナビ」もご利用ください~

②損益分岐点売上高を達成したはずなのに?

儲かる経営の方程式 ダイヤモンド社 相馬裕晃 P106,107 がおすすめです。

損益分岐点は、損益の分かれ目、損益がゼロになる売上高のことです。これが現状300円であり、実際の売上高が250円だとします。

損益分岐点売上高を下回っているのでなんとしても売上300円達成しろ!と号令をかけ、値下げして販売数量を増やした場合、損益分岐点売上高を達成したのにも関わらず利益が減少することもあります。図にして考えれば当たり前だと思うかもしれませんが、決算書や試算表をみても販売数量の情報がないのでこれに気づかないということもありうるかもしれません。

なぜ上表のようなことが起きるかというと、損益分岐点売上高の公式には、「売価P」を変えてはダメという大前提があるからです。つまり、販売数量Qを求める公式なのです。よく値引きをするな、という言葉をよく目にしますが、こういうことを指しているのでしょう。

③働き方改革の中、増収減益を避ける

売上はP×Qです。売上を増やせ、という指示ではなく、何円(P)で、何個(Q)売るのか決める必要がありますね。

人材不足のなか、売上が増えたのに利益が減り、単に忙しいだけ、という「増収減益」はなんとしても避けたいところです。

④MQ会計の損益分岐点は4つある

儲かる経営の方程式 ダイヤモンド社 相馬裕晃 P110,111 がおすすめです。

MQ会計では、P、V、Q、Fの4つの要素で利益Gが決まります。なので損益分岐点はQだけでなく、P、V、Fを合わせて4つ存在します。結局、利益を上げるためには、①価格を上げる、②変動費を下げる、③販売数量を増やす、④固定費を下げる、の4つしかないことがわかりますね。

例えば商品・製品別やサービス別、部門別にこのような管理を行えば、どういうところに手を打てば利益がでそうなのか、という判断基準になりそうです。参考にしてください。前回記載した全部原価計算で製品別に製造固定費を時間などで配賦計算していると、本当は他の製品のほうが限界利益・限界利益率が高いのにもかかわらず、誤った意思決定を行うことがあり得ます。また、例えば固定人件費Fを減らさず、外注費などの変動費Vを増やした場合、全部原価計算では固定費配賦額が減少して、製品別では利益がでているように見えます(全部原価計算の罠)。全社的には単なるコスト増です。

<4つの損益分岐点>

①損益分岐点売価

②損益分岐点変動費

③損益分岐点数量

④損益分岐点固定費

コメント