令和3年12月13日

本サイトの情報は、正確であるよう努めておりますが、万が一、情報が不正確であったことによる損害について、一切の責任を負いかねます。

⑴ 発行者コラム

またまたふるさと納税の季節になりました。そろそろ大体の年収・所得が分かってくると思いますのでされる方は限度額をざっくり計算してみましょう。

ふるさと納税の控除限度額計算ソフト

昨年は明太子がおいしかった記憶があります。あとは北海道の海産物が鉄板のような気がします。なんでもいい人は米、缶ビール、お酒がいいかもしれません。ネットで検索してみてください。

最近、M&Aの話を聞くことが多くなりました。廃業等の売り案件でなく、事業拡大・事業再構築のため買い案件のご相談を割と受けます。最大手の日本M&Aセンターの広島営業所に友人がおり、営業担当者をご紹介できますので、興味がありましたらご連絡ください。相談するだけでしたら無料です。

⑵ 改正電子帳簿保存法その3

令和4年1月1日からスタートする改正電子取引制度(電帳法7条)では、令和4年1月1日以降電子取引を行った場合には、原則通り、電子データのままの保存が義務付けられます。中小企業も個人事業主もすべて対象です。今までは、紙で印刷すればOKでしたが、これが法律として認められなくなります。

しかし、この12月10日に発表された令和4年度与党税制改正大綱では、同取り扱いを宥恕する措置を整備することを明らかにしました。同税制改正大綱によれば、2023年(令和5年)12月31日までの2年間は一定の要件下で引き続き電子取引を紙で保存することができるように経過措置を講ずるとされました。なんじゃそりゃー!

新聞やネット記事で2年間猶予!とよく書かれてしまっていますが、単に猶予されたわけではありません。ただ2年間単に適用を延長するといっているのではなく、「宥恕(寛大な心で許す)」するといっている点に注意です。2022年1月1日からアナウンス(あったっけ?)通りスタートはするけど一定の要件下にあればやっていなくても許すと。一定の要件とは、

①所轄税務署長が当該電子取引の取引情報に係る電磁的記録を保存要件に従って保存をすることができなかったことについてやむを得ない事情があると認め,かつ,

②質問検査権に基づく当該電磁的記録の出力書面の提示の求めに応じることができるようにしている場合、です。

つまり、税務調査で電子取引のデータを紙で出力できるようにしており、かつ、税務署長が電子的に保存していないことにやむを得ない事情があったよね、と認めれてくれれば許されると。実質、電子取引のデータ保存は頑張って2022年1月1日からちゃんと整備運用しようとしなさいと言うわけですね。また、宥恕を受けるのに特に事前の申請は不要ということが明らかにされました。税務調査時に企業側から宥恕を申し出るイメージのようです。

ちなみに、未対応の罰則としての青色申告の取消処分ですが、国税庁が公表した「お問合せの多いご質問(令和3年11月)」によると、「 従来と同様に、例えば、その取引が正しく記帳されて申告にも反映されており、保存すべき取引情報の内容が書面を含む電子データ以外から確認できるような場合には、それ以外の特段の事由が無いにも関わらず、直ちに青色申告の承認が取り消されたり、金銭の支出がなかったものと判断されたりするものではありません。」

と、どんどん柔軟な姿勢を見せています。個別個別の取引で保存されていなかったとしてもすぐさま取り消し!となるわけではないのでとりあえず安心ですね。

会社としてルールを整備して、2022年1月1日より運用を開始していれば、単に電子保存1つ漏れたからといって取引自体が否定はされないし、青色申告の取消にはならないので、ルールの整備と運用開始はきっちりやりましょう。

(そもそもなんの整備をすれば良いかわからんという方のために別紙添付。)

⑶ 帳簿の記載事項(法定)

仕訳の摘要欄を入力する際、何を記載しないといけないのかちゃんと法定のルールがあります。課税事業者で取引先しか仕訳の摘要欄に記載していないケースがよく見受けられますが、本当はアウトです。特に、消費税には注意が必要です。

法人税法施行規則54条 取引に関する帳簿及び記載事項 抜粋

青色申告法人は、(中略)その他必要な帳簿を備え、別表20に定めるところにより、取引に関する事項を記載しなければならない。

→別表20のうち、例えば、(14) (13)に掲げるもの以外の経費に関する事項

(前略)それぞれ、その取引の年月日、支払先、事由及び金額。

消費税法30条 仕入れに係る消費税額の控除 第7項・第8項抜粋

課税仕入れ等の税額の控除に係る帳簿(中略)を保存しない場合には、当該保存がない課税仕入れ(中略)等の税額については、適用しない。

前項に規定する帳簿とは、次に掲げる帳簿をいう。

イ 課税仕入れの相手方の氏名又は名称

ロ 課税仕入れを行つた年月日

ハ 課税仕入れに係る資産又は役務の内容

ニ 第1項に規定する課税仕入れに係る支払対価の額

帳簿に取引の内容を記載して保存していないのであれば仕入税額控除(仮払消費税)は認めない!と法定されているんですね。なので、支払側の仕訳は特に、摘要には取引先だけではなく内容も記載するようにしてください。詳細は、国税庁のタックスアンサー「No.6497 仕入税額控除のために保存する帳簿及び請求書等の記載事項」に記載されています。https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6497.htm

なお、令和5年10月以降は、インボイス制度が始まるため、帳簿のみの保存で仕入税額控除の適用を受けることができるのは、法令に規定された取引に限られます。この場合、「帳簿のみ保存の特例の対象となるいずれかの仕入れに該当する旨」を記載する必要があります。

結局、帳簿には相手先だけではなく、内容その他の情報を記載する必要があるということですね。面倒ですが、これが現行の法律です。高額な資産の購入で仕入税額控除が否認されたら大変な影響がありますのでちゃんと書くように習慣づけてください。

⑷ 最近の気づき

①機関設計 取締役会・監査役非設置会社

非公開非大会社の同族会社であれば機関(取締役会・監査役など)設計は基本的に自由です。

家族経営の会社で取締役会・監査役を設置しており、取締役を3名以上、監査役を1名以上選任しているものの、高齢化したり次の成り手がおらず困っている会社を最近よく見かけます。

取締役会にこだわりがないのであれば、株主総会で定款を変更して取締役会・監査役を廃止してしまうのも手です(登記は必要)。取締役を最低3名確保する必要もないですし、監査役制度自体廃止できます。同族会社であれば株主=取締役のケースが多いので取締役会で決めていたことを株主総会で決めるようになるだけです。社長1名だけ代表取締役で後の役員はいないという形ももちろん可能です。同族会社の中小企業で取締役会・監査役があっても対外的にあまりメリットはないと思われます。

また、役員は対外的に連帯損害賠償責任(会社法429条)を負うので、親戚に名義貸しで無理に役員になってもらうというのはやめたほうがいいと思います。

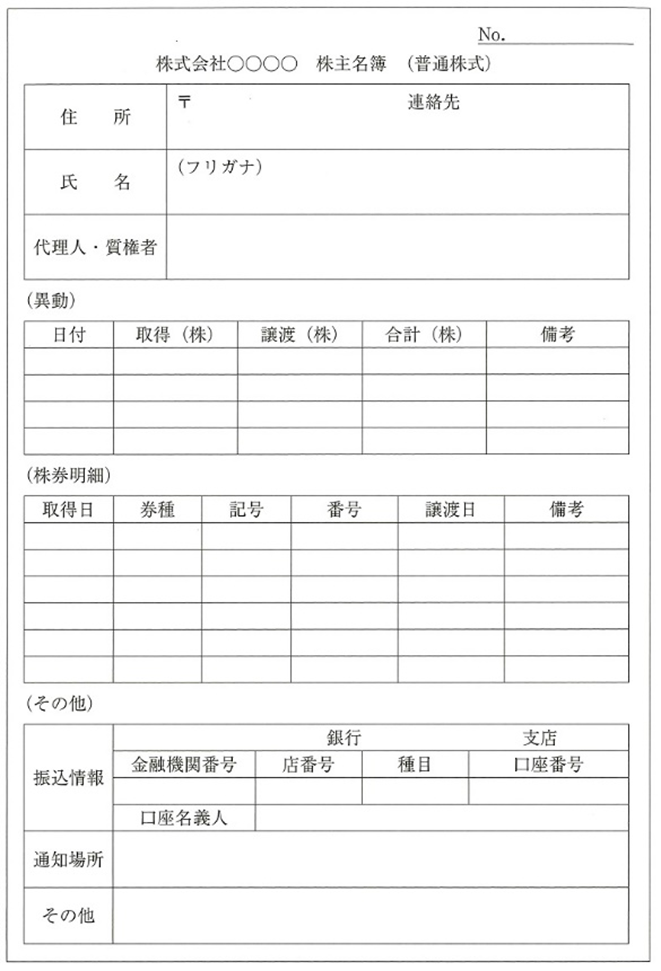

② 株主名簿と取締役会決議

株主名簿(会社法121条)を作成していないことはないでしょうか?会社法で作成が義務付けられています。決まったフォームはないのですが、以下の事項を記載しなければならないと規定されています。

・ 株主の氏名又は名称及び住所

・ 株主の有する株式の数

・株主が株式を取得した日

・ 株式会社が株券発行会社である場合には、株式(株券が発行されているものに限る。)に係る株券の番号

次ページに参考のフォームを載せておきます。

例えば、相続対策で自社株式の贈与を親子間で実施したりすると思いますが、贈与税申告をしたイコール贈与の事実確定ではありません(贈与契約は贈与者と受贈者において贈与する意思と受贈する意思の合致が必要となる(民法549条) )。贈与事実の存否はあくまでも具体的な事実関係を総合勘案して判断すべきであるとの国税不服審判所の裁決事例があります(平19-06-26裁決)。

この裁決において、納税者は株主名簿の書き換えや取締役会の決議(譲渡承認)の働きかけを会社にしていない点、贈与契約書がない点により過去贈与があったという主張が退けられています。親子間、子が未成年者であっても、贈与契約書の作成と株主名簿の作成更新・取締役会(or株主総会)の譲渡承認決議は行いましょう。

ちなみに、親権者から未成年の子に対して贈与する場合には、親権者が受諾すれば契約は成立し、未成年の子が贈与の事実を知っていたかどうかにかかわらず、贈与契約は成立します。逆にいえば、子が20歳になったら知らなかったらアウト!というわけですね。ちゃんと教えるように気を付けましょう。

➂ 80歳からの生命保険加入・保険料相当額の現金贈与

よく、相続対策で法定相続人1人あたり500万円の生命保険の非課税があると耳にすると思います。

被相続人の死亡によって取得した生命保険金や損害保険金で、その保険料の全部又は一部を被相続人が負担していたものは、相続税の課税対象となりますが、500万円 × 法定相続人の数の金額は非課税(相続税)になります。

生命保険って通常は80代は入れないためこの非課税枠を使えないと思っている方がいますが、実は入れるところもあります。一時払い終身保険で500万円一時に支払って亡くなった際に500万円ちょっと返ってくる保険です。

例えば、日本生命や明治安田生命などの一時払い終身保険は90歳まで加入できるようです。相続税がかかりそうな方で死亡保険金が支払われない方は加入を検討すると良いと思います。

また、例えば子が契約者にも関わらず保険料の支払者が親である保険契約の場合、これも相続税の課税対象になります(親の生前に保険金を受け取ると贈与税)。割と知らない人が多く、子が契約者の保険料を負担してあげたい場合は、現金を子の預金口座に振り込んで贈与して、贈与されたお金で子が直接保険会社に支払しましょう。ちなみに、親が勝手に子名義で契約して保険料支払い手続を親が実施しているような場合贈与自体が否認された事例があります(平成19年6月12日裁決)。子が未成年者であれば許されるのですが、「保険契約の要素ともいうべき保険料の額などを知らなかった」「受贈者が成人に達した後は少なくとも保険料の支払いの手続きを本人らが行うのが通常である」と裁決で言われてしまっているので、子が成人になったら自分の財産を知らない、自分で各種手続きしないのは許されないということですね。ご注意ください。

⑸ 頼まれたので宣伝

①おりこうブログAI ㈱ディーエスブランド

自社でHPの更新が簡単にでき、サポートにより更新の提案も受けることができるという「おりこうブログAI」というソフトウェアがあるそうです。デモを見させてもらいましたが、確かに誰でもできそうでした。リコーの販売代理店が販売先となっています。費用は、イニシャルコストで初期サイト作成・ソフトウェアで100万円程度+年10万程度の保守料のようです。最長10年程度は買い替えなくても使えるらしいです。採用などで自社HPのサイトを適時更新して経営に生かしたいという企業には良いかもしれません。もし興味がありましたらご連絡いただければリコーの販売代理店を紹介します。(別途資料添付)

②複合機、セキュリティ装置、RPA他 ㈱ミロク情報サービス

弊所とお付き合いのある東証一部上場のシステム会社ですが、セキュリティ装置のFortiGate等が割と安いと思います。色々なシステムベンダーと取引があるようなので紹介しておきます。広島支店の営業担当をご紹介できます。 (別途資料添付(MJS))

コメント