令和3年12月15日

本サイトの情報は、正確であるよう努めておりますが、万が一、情報が不正確であったことによる損害について、一切の責任を負いかねます。

改正電子帳簿保存法(令和4年1月1日施行)への対応(2)

2年の宥恕措置 事前申請は不要

改正電子帳簿法について2年間の宥恕措置が設けられました。「保存要件に従い保存ができなかったことにつき、やむを得ない事情があると税務署長が認めること」が適用の要件ですが、事前の申請は不要。税務調査の際に、やむを得ず対応が困難だったとして、企業側が同措置の適用を申し出るといったイメージのようです。

ただし、あくまで宥恕されるだけですので、引き続き、1月1日に開始できるよう準備していきましょう。

今回は、電子取引データの保存方法について説明します。

保存には、下記3つの要件を満たす必要があります。

【保存要件】

●真実性の確保 ➡タイムスタンプを押す or 事務処理規定を作成

●検索性 ➡「取引先」「取引年月日」「取引金額」による検索ができる

●可視性 ➡速やかに印刷ができる

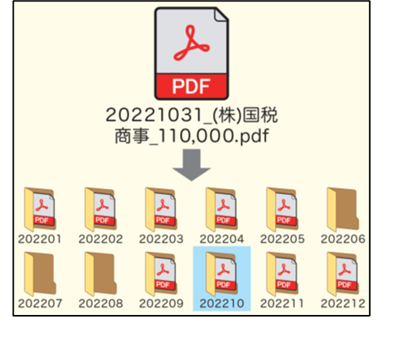

システムを使わずに対応するには?

1.ファイル名に規則性を持って内容を表示する

例)2022年10月31日に㈱国税商事から受領した

110,000円の請求書

⇒「20221031_㈱国税商事_110,000」

⇒ファイル名を付けた後、

「取引の相手先」や「各月」など

任意のフォルダに格納して保存する。

2.受領した請求書等データのファイル名に連番を付して

内容については索引簿で管理する

コメント