令和5年8月18日

本サイトの情報は、正確であるよう努めておりますが、万が一、情報が不正確であったことによる損害について、一切の責任を負いかねます。

消費税課税事業者のお客様へのお願い

インボイス制度開始まで残り1か月半となりました。今回は、「インボイス交付が免除される取引」について、弊所からのお願いを含めご説明したいと思います。

<インボイス交付が免除される取引>

次の取引はインボイスの交付が免除されており、帳簿に一定の項目(特例名、所在地等)の記載があれば仕入税額控除が可能となります。

(インボイスの交付が免除される主な取引)

・3万円未満の公共交通機関(船舶、バス又は鉄道)による旅客の運送

・3万円未満の自動販売機及び自動サービス機により行われる商品の販売等

・郵便切手のみを対価とする郵便サービス(郵便ポストに投函したもの)

・従業員等に支給する通常必要な出張旅費、宿泊費、日当、通勤手当等

★弊所から消費税課税事業者のお客様へのお願い

令和5年10月1日以降の取引に関して、帳簿(仕訳)の摘要欄に以下のとおり特例名等の記載をお願いいたします。

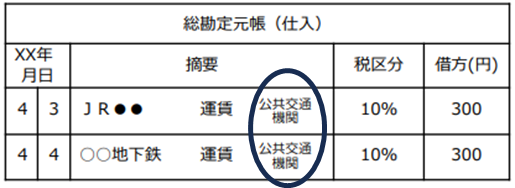

① 3万円未満の公共交通機関(船舶、バス又は鉄道)による旅客の運送

⇒ 「公共交通機関特例」

② 3万円未満の自動販売機及び自動サービス機により行われる商品の販売等

⇒ 「自動販売機特例 ○○県○○市 自動販売機」

「自動サービス機特例 ○○銀行 ○○支店 ATM」

(「特例名+サービスを受けた場所」の記載が必要です。)

③郵便切手のみを対価とする郵便サービス(郵便ポストに投函したもの)

⇒ 「郵便サービス特例」

④従業員等に支給する通常必要な出張旅費、宿泊費、日当、通勤手当等

⇒ 「出張旅費等特例」

(元帳摘要イメージ図) 財務省資料より抜粋

コメント