平成30年11月14日

本サイトの情報は、正確であるよう努めておりますが、万が一、情報が不正確であったことによる損害について、一切の責任を負いかねます。

⑴ 経営力向上計画提出のススメ

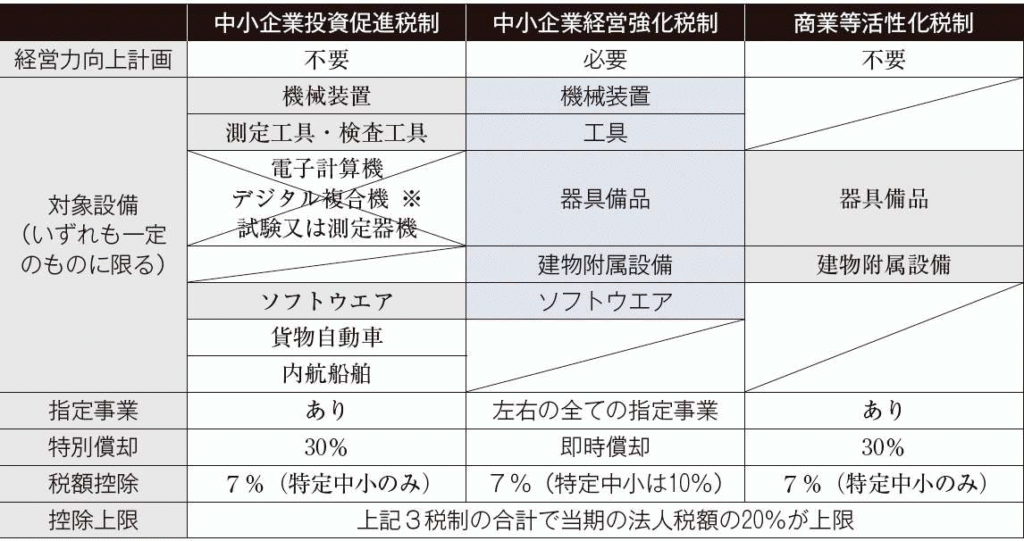

何かとややこしい経営力向上計画(中小企業経営強化税制等)と先端設備等導入計画。経営力向上計画・先端設備等導入計画に関する注意点などをまとめてみました。なお、中小企業強化税制は、設備投資に関して即時償却又は法人税等の税額控除が可能な制度で、即時償却や税額控除の1年間繰越も認められている非常に使い勝手の良い税制です。

経営力向上計画は、所得拡大促進税制の上乗せ措置や資金調達の面でもメリットがあります。

経営力向上計画提出のメリット

①政府系金融機関の制度融資の活用

日本政策金融公庫の制度融資である、新事業活動促進資金が受けられます。設備資金(土地に係る資金を除く)については、2億7千万円まで基準利率−0.9%で融資を受けることができます。(基準利率:1.11%~1.5%(標準的な会社の場合))

日本政策金融公庫 新事業活動促進資金 https://www.jfc.go.jp/n/finance/search/04_sjkakushin_m_t.html

②補助金申請時における加点

ものづくり補助金、小規模事業者持続化補助金、事業承継補助金などの補助金の加点項目とされています。

③優遇税制(即時償却・税額控除)の活用

設備取得に関して、工業会証明書(A類型)や経産局確認書(B類型)を取得したうえで、経営力向上計画を提出すれば、即時償却又は税額控除(10%or7%)を選択適用することができます。

④所得拡大促進税制の上乗せ措置の適用

平成30年4月1日以後開始の事業年度より、給与等支給額が前年度比で2.5%以上増加し、かつ、経営力向上計画の認定を受けており、経営力向上が確実に行われていること(or教育訓練費が前年度比で10%以上増加していること)で、給与総額の前年度からの増加額の25%を税額控除することができます(10%控除上乗せ)。法人税の20%が税額控除額の限度額となります。

⑤M&A時の優遇税制の活用

⑥固定資産税の軽減(3年間半減)

先端設備等導入計画(固定資産税3年免除)に取って代わられました(後述)。

設備投資予定がなくとも、当期所得が発生する見込みがあり、前年比で従業員給与の増加が見込まれる場合、所得拡大促進税制の上乗せ措置の適用を目的とした提出をオススメします!(平成30年4月1日以降開始する事業年度より)

⑵ 経営力向上計画提出時の注意点

経営力向上計画を利用して税制措置等を受けようとする場合、各種の提出期限が設けられており、提出するのが遅れたために適用を受けることができないというある種の罠(!?)が仕掛けられています。

⒈所得拡大促進税制の上乗せ措置に関して(平成30年4月1日以降開始の事業年度・個人事業主は平成31年分以降より)

①適用年度終了の日までに経営力向上計画の認定を受けており、当該計画が適用事業年度終了の日までに始まるものであること

経営力向上計画を作成して経済産業省等に提出し、認定を受けるまで提出後30~45日を要するものとされています。所得拡大促進税制の上乗せ措置を受けるためには、決算日までに経営力向上計画の認定を受けている必要があります。

少なくとも計画の「実施時期」の始期が適用年度の終了月以前になっている必要があります。

②適用年度の開始時点において計画の実施期間が終了していないこと

(現時点では該当する事業者なし。今後生じます)

⒉中小企業経営強化税制(即時償却・税額控除)に関して

①設備取得日から60日以内に経営力向上計画が申請(受理)されること

②設備取得日から60日以内に経営力向上計画の変更に係る認定申請書が申請(受理)されること(計画外の設備を追加取得する場合など)

つまり…

③工業会証明書(A類型)若しくは経産局確認書(B類型)を計画申請時までに取得していること

すぐには証明書は発行されません。B類型は特に時間がかかります。

④経産局確認書(B類型)の申請は設備取得より前に行うこと

工業会証明書の場合は設備取得後でも早いうちに提出できれば間に合いますが…。

⑤各企業の事業年度内(決算日まで)に計画の認定を受けていること

全てクリアしていないとアウトです。

あくまで、経営力向上計画の認定後に設備を取得することが【原則】となっています。設備を追加取得する際も変更計画を提出しなければならず、この場合も同様に事前申請が【原則】となっていますのでご注意ください。

決算日前になって慌てて計画を提出して間に合わない!とならないように設備取得前の申請をお勧めします。 弊所ではまだ見たことがないのですが、ファイナンスリースでの取得でも対象になります。

経営力向上計画の恩典には、固定資産税の特例というものもありますが、平成30年7月前後より、各市町村で「先端設備等導入計画」という固定資産税(償却資産税)3年間免除の制度が始まりました。こちらのほうが条件が有利なため、固定資産税の特例は省略します。

⑶ 先端設備等導入計画提出のススメ

先端設備等導入計画は、固定資産税(償却資産税)が3年間免除されるというメリットがあります。対象設備は、一定金額以上の機械装置、測定工具及び検査工具、器具備品、建物附属設備で、工業会証明書(A類型)が発行される設備です。経営力向上計画の工業会証明書と同じものです。

⑷ 先端設備等導入計画提出時の注意点

先端設備等導入計画を利用して固定資産税3年間免除を受けようとする場合、提出期限が設けられており、提出するのが遅れたために適用を受けることができない、1年間免除期間が短くなるというある種の罠(!?)が仕掛けられています。

①設備取得日までに先端設備等導入計画が認定されていること(計画の変更も同様)

経営力向上計画とは異なり申請(受理)ではありません。

②1月1日までに計画の認定を受け、設備を取得していること

1月1日以前に計画認定を受けたものの、1月1日以降に設備取得を行った場合、1年間免除期間が短くなります。

あくまで、先端設備等導入計画の認定後に設備を取得しなければならないとなっています。設備を追加取得する際も変更計画を提出しなければならず、この場合も同様に事前申請が【必須】となっていますのでご注意ください。

なお、経営力向上計画と異なり、経営革新等支援機関(会計事務所や銀行など)の「事前確認書」の取得が必須となります。

弊所ではまだ見たことがないのですが、ファイナンスリースでの取得でも対象になります。

⑸ まとめ

設備取得前に適用できる税制がないか確認すること、できる限り計画は設備取得前に提出するつもりでいること、1月1日前後及び決算日直前の設備投資には注意すること、に尽きます。

また、平成31年3月決算の場合、所得拡大促進税制の上乗せ措置を適用するために設備取得予定がなくとも、経営力向上計画を提出しておいたほうが良い会社もあると考えられます。

不明点等や設備取得に関しては、事前に弊所担当者にご相談ください。

⑹ご挨拶他

最近、税制を事前に知って手続きを踏んでおかなければ、税制が適用できないという制度が増えてきました。制度自体が複雑で理解しづらかったり、知らなかったがゆえに税制を適用するための意思決定・手続ができず、節税できなかったといったことがないようにしなければなりません。また、クラウド会計等の登場により、間接業務を効率化する各種サービスが発展してきています。このような情報を、ツールを知っていれば、ということをできる限りなくし、関与先様の健全な発展に貢献したいという思いから、事務所通信を開始することとしました。膨大な情報から多くの企業に関係するポイントを絞った情報を提供できればと思っております。

補助金・助成金に関する情報提供は現状難しいと感じています。なぜなら、全国に4,000件程度の補助金の種類があり、募集期間も短く、補助金対象となる事項・条件・企業も多種多様となるためです。利用している方を弊所ではまだ知らないのですが、とある上場会社が、補助金の情報提供サービスを展開しているようです(月額5,000円税別)。

年末調整のご相談を受けることが多くなってきました。当年度より、いつもの書類に加えて、給与所得者の配偶者控除等申告書という書類が増えました。記載例を見ても分かりづらいことこの上ないのですが、国税庁よりエクセルの入力用ファイルが公表されています。このエクセル様式では、収入金額等一部入力すれば自動的に書類が完成するようにマクロが組まれています。従業員の皆さんに、このエクセルを利用してもらうことにより、業務効率化に繋がると思われます。 (別途記載例を添付)

国税庁 平成30年分 給与所得者の配偶者控除等申告書(入力用ファイル)

日税連が、事業承継サイト「担い手探しナビ」をいう無料の事業譲渡し、譲受けマッチングサイトを開設しました。開設されて1か月程度のため、全国でまだ90件程度の登録しかありませんが、無料かつ日税連が主催していることから、今後増加していくものと考えられます(別途資料を添付)。もし登録を希望の方は担当者までご連絡ください。ちなみに、TRANBIというM&Aマッチングサイトも、手数料が安いようです(株式等の売買価額が3億円未満のような場合は、大手仲介業者や銀行ではなくこのようなマッチングサイトで充分と聞きます)。

金融機関が中小企業の将来の信用力を予測するために利用しているCRD中小企業経営診断システム(McSS)を弊所も利用できるようになりました。金融機関の格付債務者区分と概ね整合的なCRDランクと偏差値が算定されるため、金融機関に対する合理的な交渉材料などとしてご利用いただけます。

⑺発行者コラム

先日、体重計に乗ってみました。今年の2月に乗って以来です。運動も特にしていませんが、体重が12キロ減っていました。20時以降に炭水化物を食べるのをやめたのと、とあるものを食前に食べるようにしただけです(元が単に太りすぎで重すぎたので減る量も多いということもあるのでしょうが…)。

とあるものとは、「そばの実」です。そばの実を15分湯がいて、食前にスプーン1杯食べるだけです。お肉や炭水化物をフツーに食べていようとも、そばの実を食べるだけで体重が減っていっています。 Amazonなどで1kg2,000円程度で売っていますので、興味のある方はやってみてはいかがでしょうか。湯がいた後に冷蔵庫保存となるのですが、意外とすぐ腐るので注意です(汗)

第1号ということもあり、お伝えしたいことが多くなってしまい文字が多くなってしまいました。図表を多く使ってわかりやすい説明を心掛けたいものです。スキマを埋めるのが下手で、イラストに頼っています…!

コメント