令和5年4月14日

本サイトの情報は、正確であるよう努めておりますが、万が一、情報が不正確であったことによる損害について、一切の責任を負いかねます。

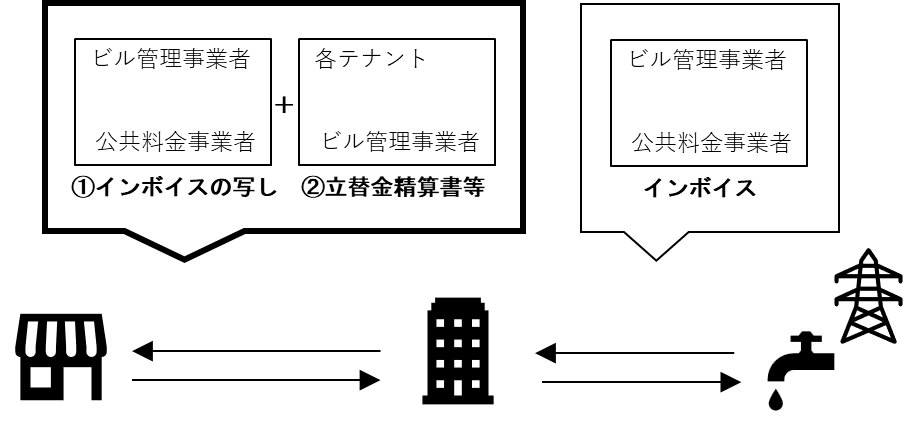

インボイス 立替金精算書等(対事業者)

インボイス制度下では、事業者が仕入税額控除の適用を受ける上で、インボイスの保存が必要となりますが、立替払が行われた場合には、インボイスと併せて立替金精算書等の保存も求められます。

○立替払がある事業者は対応が必要に

例えば、ビル管理事業者・各テナント・公共料金事業者などの三者間において、ビル管理事業者が各テナントの水道光熱費等を立替払し、後日、各テナントと精算する場合、通常であれば、公共料金事業者からは“ビル管理事業者宛”のインボイスが交付されます。

インボイス制度開始後は、各テナントが仕入税額控除を行うには、 “ビル管理事業者宛”ではなく“各テナント宛”のインボイスが必要となります。これは、公共料金事業者から行った課税仕入が自社のものであると明らかに出来ないためです。

しかし、このような事例で“各テナント宛”のインボイスを公共料金事業者から発行してもらうことは現実的に難しいといえるでしょう。

<対応策>

そこで、各テナントはビル管理事業者に対し、“ビル管理事業者宛”のインボイスの写し に加え、立替金精算書等を受領し、これらの書類の保存をもって仕入税額控除が出来ます。

買手:各テナント ビル管理事業者 売手:公共料金

(立替えを受ける者) (立替払を行う者) 事業者

(課税資産の譲渡等を行う者)

○担当者コラム

自社の中に、どんな立替払しているもの・立替えを受けるものがあるのか、確認していきましょう。

コメント