令和5年3月31日

本サイトの情報は、正確であるよう努めておりますが、万が一、情報が不正確であったことによる損害について、一切の責任を負いかねます。

インボイス制度へ向けての準備(請求書のない取引)

インボイス制度開始まで、残り半年となりました。

インボイスとして保存すべき書類は、必ずしも取引先が発行してくれるものばかりではありません。そもそも請求書等が発行されない取引や、自社が発行するケースについても漏れが無いよう、インボイスとして保存すべき書類を確認しましょう。

〇請求書が発行されない取引の取り扱いについて

(例)家賃、税理士や社労士等の定額報酬等の請求書が発行されないもの

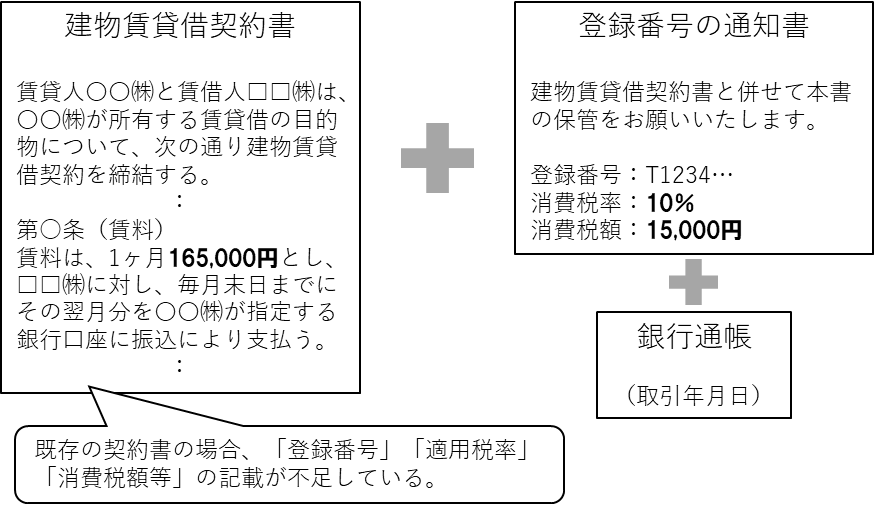

【事務所家賃の対応例】

対応① インボイスの様式を満たす契約書の様式で、再度、契約書を発行する。

対応② 既存の契約書を利用する。

○買い手(受領者側)が発行する仕入払明細書の取り扱いについて

記載する登録番号は、「課税仕入の相手方(売り手)」のものになりますので、注意して下さい。また、現行の制度同様、課税仕入れの相手方の確認を受けたものがインボイスとして認められます。

○担当者コラム

1万円未満のものや回収入場券特例など、インボイスの保存が必要ない仕入を除き、インボイスの保存の準備が出来ているか、それぞれの支払について確認していきましょう。

コメント