令和5年3月15日

本サイトの情報は、正確であるよう努めておりますが、万が一、情報が不正確であったことによる損害について、一切の責任を負いかねます。

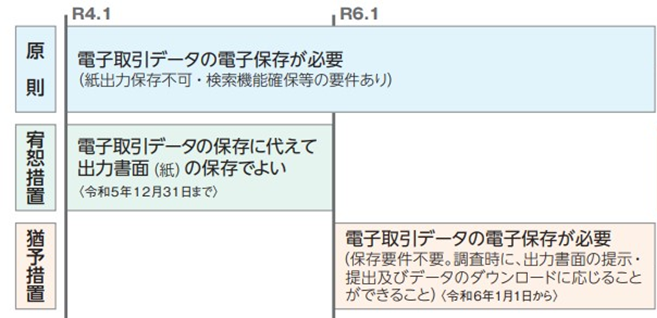

電子帳簿保存法 宥恕から猶予へ

令和5年税制改正により令和5年12月末で現行の「宥恕(ゆうじょ)措置」が廃止となり、令和6年1月より「猶予措置」が実施されます。1月の事務所通信でもお伝えしていましたが、再度「宥恕」から「猶予」になり何が変わるのかをお伝えします。

〇宥恕と猶予の違い 猶予とは実行時期を先に延ばすことですが、宥恕は「大目に見て許す」といった意味になります。宥恕措置の間は「電子保存への対応が難しい場合は2年間に限り大目に見てもらえる」というだけで、義務そのものは令和4年1月1日の改正法施行と共に発生しています。

「猶予措置」により、今後も引き続き紙出力保存が容認される訳ではなく、原則通り電子取引データは電子保存することが必要になります。

〇猶予により検索要件が不要に

電子帳簿保存の要件の一つに検索機能の確保があります。

① 取引年月日、取引金額及び取引先を検索条件として設定することができること

② 日付又は金額に係る記録項目については、その範囲を指定して条件を設定することができること

③ 二以上の任意の記録項目を組み合わせて条件を設定することができること

猶予前では上記の要件を全て満たす必要がありましたが、猶予措置により②及び③の要件は不要となります。(電磁的記録の出力書面の提示または提出の求めに応じることができるようにしておく必要があります)

〇電帳法対応のご準備を

まだ電子保存対応の用意ができていないようでしたら、自社の電子取引データを確認することや、電帳法に対応したソフトを導入する、社内のルールを見直すことなどを行い、来たるべき宥恕期間廃止に備えるようにしましょう。

コメント