令和5年5月15日

本サイトの情報は、正確であるよう努めておりますが、万が一、情報が不正確であったことによる損害について、一切の責任を負いかねます。

物価高に対応する賃上げを~賃上げ促進税制について~

物価上昇が止まらず、企業や家計に深刻な影響を与えています。日本労働組合総連合会が10日に発表した2023年春闘の集計結果によると、組合員300人未満の中小企業の賃上げ率は、前年同期比1.33ポイント増の3.35%だったようで、物価上昇に対応するために高い賃上げが広がっているようです。今回は令和4年4月1日以降に開始される事業年度が対象となる賃上げ促進税制についてお伝えします。

〇賃上げ促進税制とは

賃上げ促進税制は、中小企業者等が、 前年度より給与等を増加させた場合に、その増加額の一部を法人税から税額控除できる制度です。

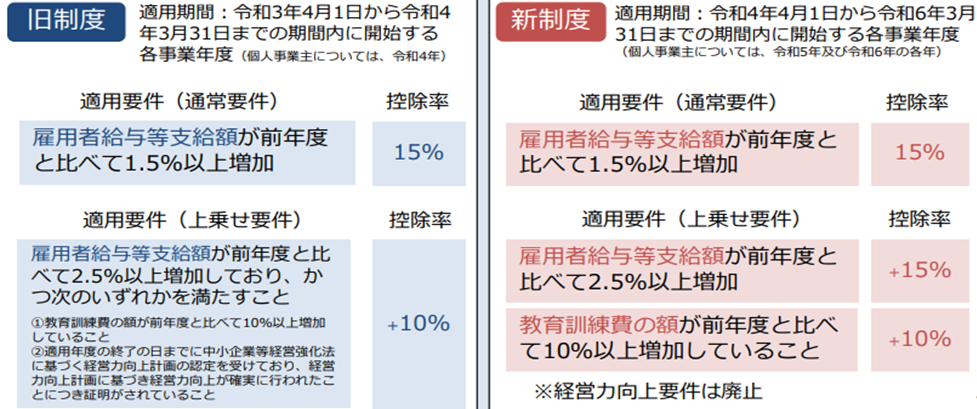

〇旧制度、新制度との比較(出展:賃上げ促進税制ご利用ガイドブック)

新制度になり控除率が最大40%に増え、経営力向上要件が廃止される等利用がしやすくなっています。

〇中小企業でも大企業向け賃上げ促進税制が利用可能?

大企業向け賃上げ促進税制ですが、適用対象が「青色申告書を提出する全企業 」となっているため、実は中小企業でも利用が可能となっています。大企業向け賃上げ促進税制の最大控除率は30%ですので、基本的に中小企業は中小企業向けの税制を利用した方が有利となります。

しかし、前事業年度に退職者が多かった等の理由で、中小企業向け税制は利用できないが、継続雇用者の給与は増えているため、大企業向けの税制が利用可能というケースもあります。積極的に賃上げをして、物価高から従業員の生活を守っていきましょう。

コメント