令和6年9月13日

本サイトの情報は、正確であるよう努めておりますが、万が一、情報が不正確であったことによる損害について、一切の責任を負いかねます。

インボイス 懇親会費の取扱い

早いもので、インボイス制度が始まってから1年が経とうとしています。

今回は飲食店や懇親会に係るインボイスの対応例を税務通信の記事を元にお伝えします。

〇懇親会費の対応① 幹事社が参加社の負担額を記載した立替金精算書を交付

参加社ごとの簡易インボイス等の交付に飲食店等が対応していないこともあると思われます。その場合、幹事社は各参加社に対して、飲食店等から受領した飲食代等の総額に係る簡易インボイス等のコピーに加え、各参加社の負担額等を記載した立替金精算書を作成・交付することで、各参加社は自社の負担額に係る仕入税額控除を適用できることになります。

簡易インボイス等のコピーが大量になる場合、立替金精算書のみを交付する方法も認められます。懇親会の後日、メールなどで立替金精算書の電子データを参加社に送付してもよいそうです。

飲食店等がインボイス発行事業者でない場合は、立替金精算書に「本立替金精算書の保存をもって仕入税額の8割相当額の仕入税額控除が可能です」などと記載しておくと参加社は経理処理がしやすくなります。

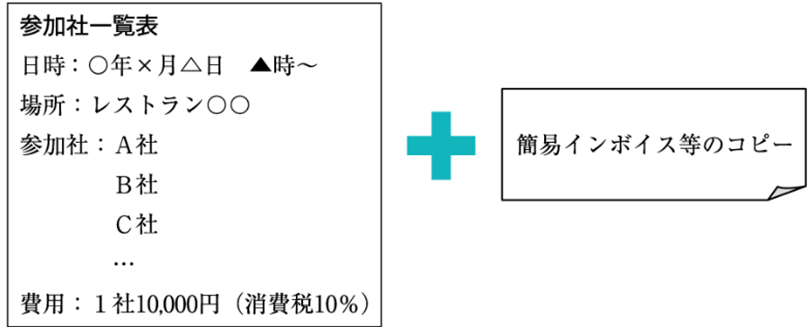

〇懇親会費の対応② 負担額等がわかる参加社一覧表等を各社が保存

懇親会の開催に当たり、幹事社が事前に、各参加社名と各負担額を記載した“参加社一覧表”などを作成し、参加社に交付することもあると思います。

各参加社の負担額等が記載されていれば、対応①の立替金精算書に代わり、幹事社が飲食店等から受領した簡易インボイス等のコピーと合わせて、同一覧表を参加社に保存してもらう対応も認められるそうです。

出典・引用:税務通信3817号(2024/9/9)

コメント