令和6年2月14日

本サイトの情報は、正確であるよう努めておりますが、万が一、情報が不正確であったことによる損害について、一切の責任を負いかねます。

中小企業向け賃上げ促進税制について

令和6年度の税制改正おける法人税関係の改正により、賃上げ促進税制の見直しが行われることになりました。今回は、その中でも中小企業向けの賃上げ促進税制についてご案内いたします。

〇対象法人:青色申告法人である中小企業者等

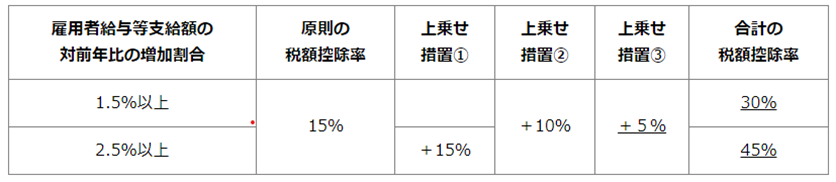

〇適用要件:雇用者給与等支給額の対前年比の増加割合≧1.5%

【上乗せ措置の要件】

(上乗せ措置①):雇用者給与等支給額の対前年比の増加割合≧2.5%の場合

(上乗せ措置②):教育訓練費の対前年比の増加割合≧5%、かつ、

教育訓練費≧雇用者給与等支給額の0.05%の場合

(上乗せ措置③):プラチナくるみん認定もしくは、プラチナえるぼし認定を受て

いる場合又は、くるみん認定もしくは、えるぼし認定(2段階

目以上)を受けている場合

〇税額控除率:

〇税額控除限度額:

(適用年度の給与等支給額-前事業年度の給与等支給額)×税額控除率(15%~45%)

〇控除上限額:当期の法人税額の20%

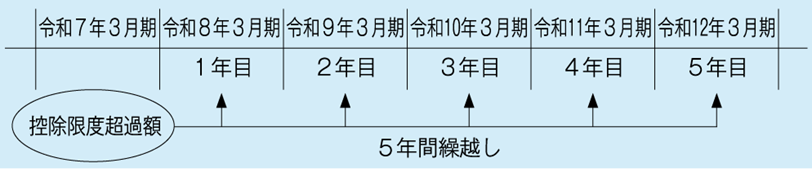

〇繰越税額控除制度:控除限度額の5年間の繰り越しを認める。繰越税額控除をする事業年度に、雇用者給与等支給額が比較雇用者給与等支給額を超える場合に適用できる。

以上の改正が令和6年4月1日から令和9年3月31日までの間に開始する各事業年度において適用されます。なお上記の雇用者に役員は含まれません。(参考:税務通信 3784号)

コメント