令和5年5月31日

本サイトの情報は、正確であるよう努めておりますが、万が一、情報が不正確であったことによる損害について、一切の責任を負いかねます。

インボイス制度の海外取引消費税への影響

5/19~5/21にはG7広島サミットが開催され、尾道でも警備隊が多数派遣されていましたね。後にも先にもあれほどの警備体制は尾道ではもう見られないのではないでしょうか。

さて、本日は海外取引に関するインボイスの影響についてお伝えしたいと思います。

・海外の事業者に対する売上でもインボイスの交付が必要?

・海外の事業者からの仕入れや支払でもインボイスがないといけないの?

など、いろいろな疑問があると思います。

結論から申し上げますと、海外取引についてインボイスの影響は限定的であり、現在の実務から大きく変更する必要はありません。

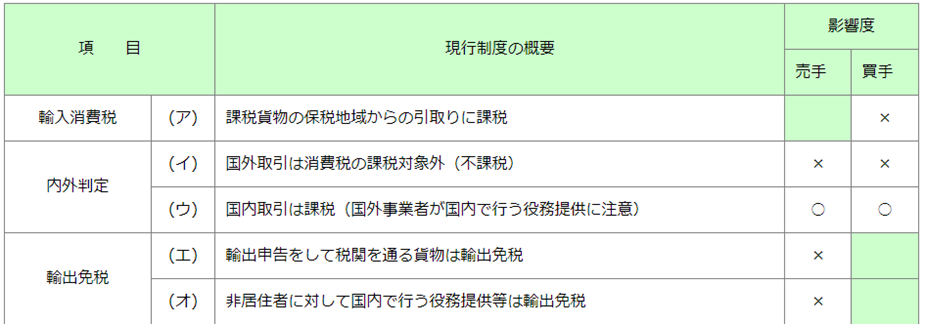

海外取引に関するインボイスの影響を下表にまとめました。

※「影響度」欄の○は一定の影響があると考えられる項目、×はほとんど影響を受けない(現在の実務と変わらない)と考えられる項目です。

輸入消費税に関しては、外国事業者からインボイスが発行されなくても、現在と同様に税関の輸入許可証の保存、適切な帳簿記載によって仕入税額控除が可能となります。

海外取引で、一点注意が必要な点は売手が国外法人であっても、日本国内で取引が行われる場合はインボイスの保存が必要となります。

具体的には

・国外法人の社員が日本国内でコンサルタント業務を行う。

・国外法人が日本国内に在庫として所有していた商品を仕入れる。

などが考えられます。

コメント