令和5年7月14日

本サイトの情報は、正確であるよう努めておりますが、万が一、情報が不正確であったことによる損害について、一切の責任を負いかねます。

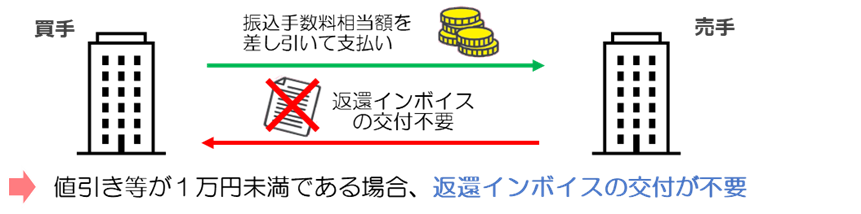

少額な返還インボイスの交付義務免除について

インボイス制度について話題に欠かない今日ですが、インボイス制度についてお問い合わせをいただく回数も増えてまいりました。今回は実務で関わる事が多い振込手数料に関わるインボイスの取り扱いについてお伝えします。

〇少額な返還インボイスの交付義務免除の概要

売手が負担する振込手数料相当額を売上値引きとして処理している場合には、通常、当該振込手数料相当額は1万円未満となりますので、当該売上値引きに係る返還インボイスの交付義務が免除されます。

〇経理方法の見直しを

上記免除を受ける条件は、あくまでも売上値引きとして処理をしている場合になりますので、これを支払手数料等で処理をしてしまうと、上記免除を受ける事ができず、金融機関や取引先から受領するインボイスが必要となります。

このため、今まで売掛金の入金で差し引かれた部分を支払手数料で処理をしている場合は、売上値引きとして処理を行うようにする必要があります。

(従来通り支払手数料で処理を行い、消費税コードを対価の返還のコードに変更することでも対応が可能ではありますが、当事務所では科目を売上値引きにする事を推奨しております。)

〇1万円未満の判定単位

1万円未満の対価返還等とは、具体的には、返還した金額や値引き等の対象となる請求や債権の単位ごとに減額した金額により判定することとなります。

例:① 500,000円の請求に対し、買手は振込手数料相当額440円減額した499,560円を支払 (売手は、440円を対価の返還等として処理)

⇒ 1万円未満の対価返還等であり、適格返還請求書の交付義務は免除される

② 400,000円の請求に関し、1商品当たり100円のリベートを後日支払(合計20,000円)

⇒ 1万円以上の対価返還等であり、適格返還請求書の交付義務は免除されない

コメント