令和5年7月24日

本サイトの情報は、正確であるよう努めておりますが、万が一、情報が不正確であったことによる損害について、一切の責任を負いかねます。

⑴ 発行者コラム

引っ越ししたりしているうちに繁忙期になり、更新が遅くなりました。

Amazon musicをBluetooth LDACでスピーカーに接続してみました。音質が良いので楽しめます。Amazon musicの音質が悪い場合は、再生する端末の能力が不足していることがあるようです。PCで再生・スピーカーに接続すると音質が良くなりました。月880円で利用でき、ダウンロードして利用も可能で、やはりAmazonはすごいですね。

子供がNintendo SwitchでMinecraftをやっているのを見て、久々にゲームでもやってみようと思い、PS5とFF16を買いました。映像がきれいになりすぎて、もう映画みたいです。PS1からものすごい技術の進歩を感じます。

府中 オオムラサキの里にてオオムラサキを自然に返すイベントに参加しました

⑵ 経理と税金計算

人材不足から、経理人材の不足も目立ってきています。

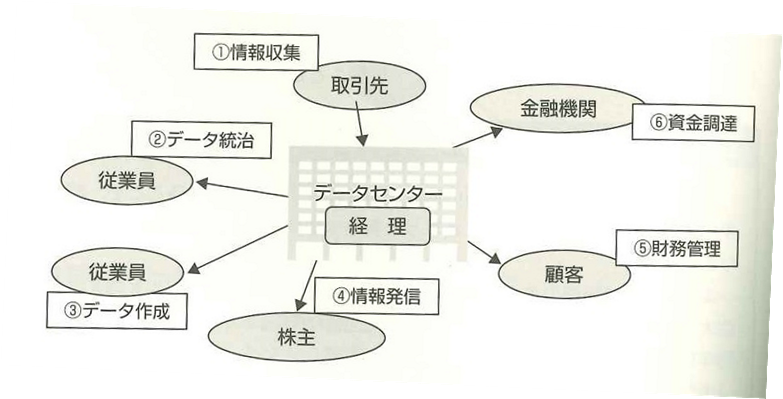

経理とは、データセンターです。会計データのインプット業務のみならず、そのデータをどう有効に活用するのかといったアウトプット業務も経理の仕事です。詳細は省略しますが、下記6つの役割があるといわれています。

この1冊ですべてわかる 経理業務の基本 より

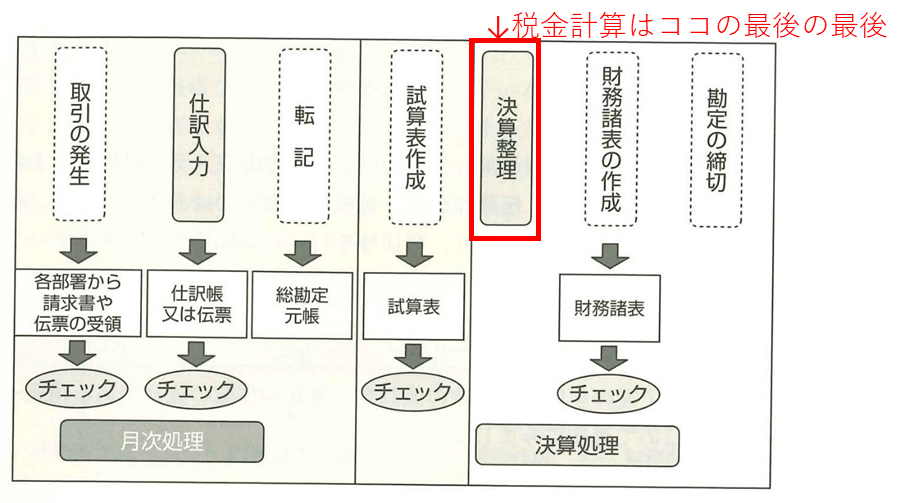

このうち④で計算書類を作成することになりますが、このためには法人税・消費税等の税金計算(及び申告)が必要になります。税金計算は以下の決算整理仕訳の一番最後に算定できるものです。税金の申告書作成は税法の知識が別途必要なため、日本の中小企業では経理担当者ではなく会計事務所がこの最終工程を担っていることが多いです。

つまり、決算整理以前の経理処理(消費税の区分含む)がすべて確定していなければ税金計算はスタートできないし、財務諸表は完成しません。数字が1円でも変われば税金計算もすべて変わります。同時並行でスタートとかできないのです。そして決算整理以前の処理を会計事務所が全部できるわけではありません(経理知識のある人の減少によりこれらの誤解が多くなってきています😱)。

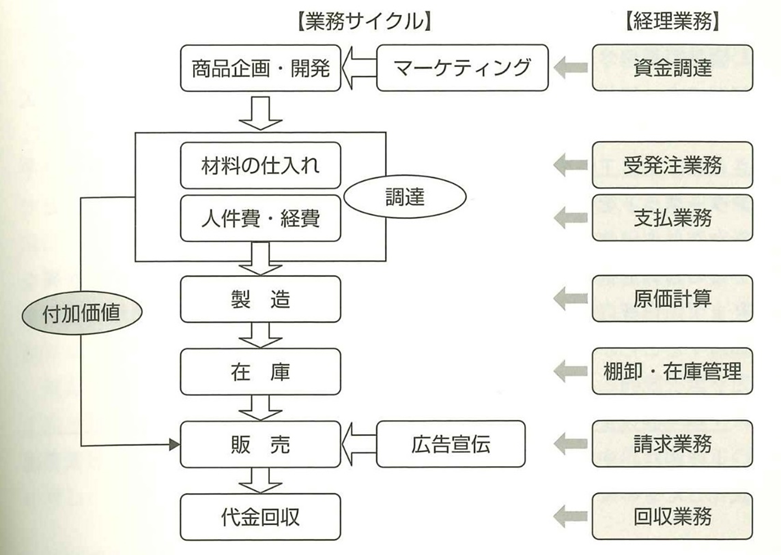

なぜなら、経理業務は以下のように会社の多くの業務プロセスに広くかかわってくるためです。会社業務に精通しておらず、情報量に乏しく、適時性もない外部の人が簡単にできるようなものではありません。(ごく小規模な事業者であれば業務プロセスが非常に単純であることが多いためシステム等の工夫により可能ですが)

以下のうち、受発注や請求業務は営業事務担当者に分掌されている会社が多いです。規模が大きくなってくると更に細分化され、資金調達や支払業務は財務部、原価計算は工場部門、在庫管理は物流部門などに分かれていきます。

会計事務所は、税務上の相談に乗ったり、会計システムに入力された仕訳に税務上問題がなさそうか、重要性を勘案した上で摘要・消費税コード等を見て確認し、質問したり請求書等の証憑を見たりしてチェックを後追いで行っています。

当然会社業務や状況に精通していないため、間違いに気づかないこともありますし、時間及びコストの制約から100%見ることは不可能です😱。摘要に間違いを書かれたらまず気づきません。特に売上(売掛金)・仕入(買掛金)・在庫の中身は会計システムとは別のシステム等で管理している場合が多く取引量も非常に多いため、これもわかりません。

つまり会社の営業事務・経理担当者がテキトーな人だったり、経理担当者が簿記や税法等の経理知識に乏しいと帳簿が崩壊します🙃。帳簿は日々の積み上げにより作成していくため、一度崩壊すると遡って修正していくのは容易ではありません。請負業務ではない会計事務所はまともな決算書と申告書の完成を約束できないため、その責任とダメージは会社に返っていきます。

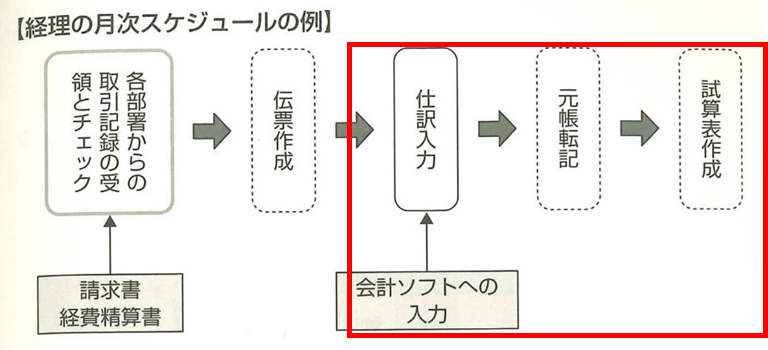

また会計事務所は会計システムへの仕訳入力を代行することもあり、一般的に記帳代行と言われています(下表の仕訳入力以降を実施。やり方が単純で、詳細に打合せすれば伝票作成の途中から)。ただ上述のように、経理を代行できるわけではありません。経理の人材不足を解消するためには、何とかしてできる人を採用するか、教育研修にコストと時間をかけて育てるか、どんどんシステム化・標準化していくしか現実的な手はないと思います。

同業者に聞くと、やはり人材不足により、経理が崩壊してきている会社が増え始めているようです。

地方で募集しても必要な人材が採用できない等、人員採用が難しい場合は、オンラインアシスタントも普及してきていますので、ご検討ください。

⑶ インボイスの実務対応(消費税課税事業者向け)

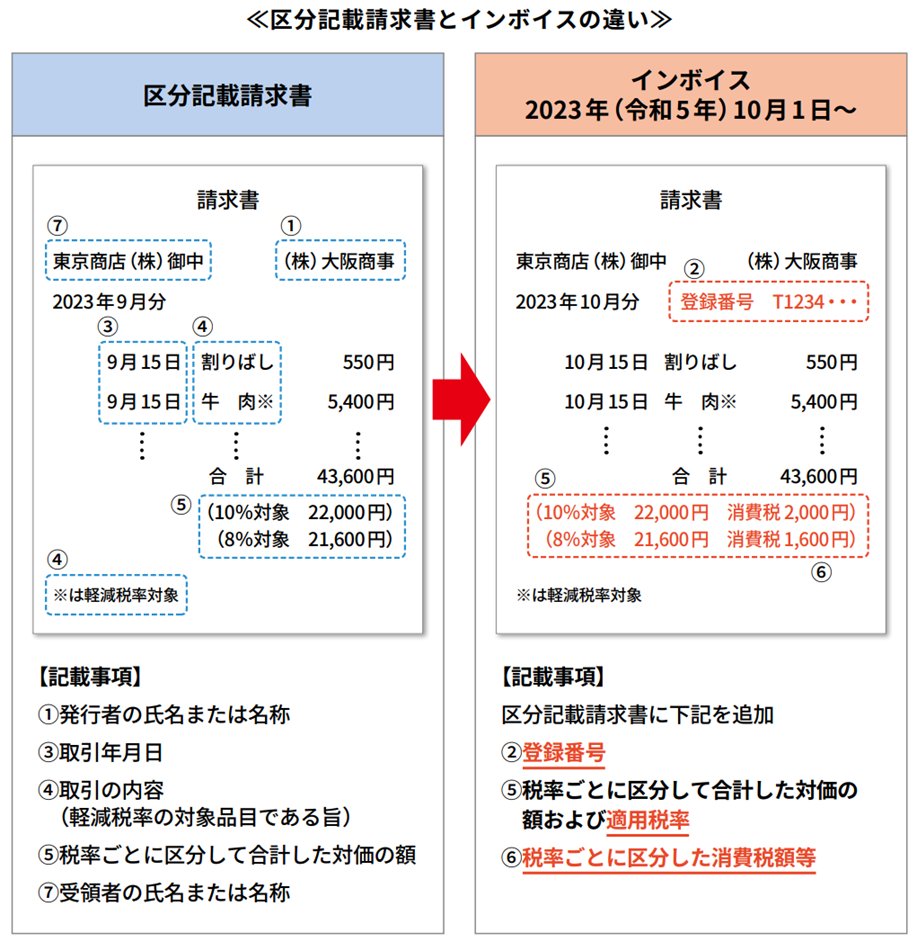

インボイスの登録して、インボイスとする請求書・領収書に登録番号を印字するなりハンコ作るなりして、請求書・領収書の表示方法と消費税の端数処理を見直して…というところまで準備している会社は多いのかなと思っています。インボイスは記載事項が法定(消費税法57の4①)されています。この記載事項がなければインボイスとして認められず法律違反になります。

↓おさらいです。

日本商工会議所 今すぐ確認!中小企業・小規模事業者のためのインボイス制度対策【第3版】

ところがどっこいこれだけじゃありません。

詳細は、国税庁 インボイス制度に関するQ&A で!😋 ということになってしまうのですが、現時点で既に問127(PDF156ページ)までありまーす🙃

そこで、一般的な会社でよくありそうな事項をまとめてみました。

まず買手側として仕入税額控除にインボイスの保存が必要なのは当然です。

よくありそうな事項

売り手側

🔷発行したインボイスの写しの保存が必要(問76~78)

相手に発行すればよいだけではありません。発行したインボイスの「写し」の保存(7年間)が法律で(消費税法57条の4⑥等)義務付けられています。データで保存する場合は、電子帳簿保存法(国税関係書類)の要件を満たす必要があります(ダウンロードの求めに応じる等)。

🔷インボイスに税抜と税込の混在表示は認められない(問57)

消費税の端数処理の関係上、どちらかに統一です。

🔷手書きのインボイスもOK(問27)

記載事項が法定されているだけで、様式は定まっていません。

🔷返品、値引きも原則として返還インボイスが必要(問28)

1万円未満の返品値引きは返還インボイスは不要(問29)

🔷1インボイスにつき消費税は1回の端数処理しか認められない(問55)

システムで請求書等を発行している場合、システム対応しないとダメ。

🔷軽減税率の適用対象となる商品がない場合は記載する必要はない(問72)

「8%対象 0円(消費税0円)」といった記載は不要です。

🔷売手が負担する振込手数料相当額は売上値引として経理処理するのが効率的。軽減8%の売上の場合は、軽減8%の売上値引にする必要がある(問30、31)

売上値引として仕訳処理しないとかなり面倒なことに。

🔷委託販売では、原則として委託者が購入者にインボイスを交付する必要があるが、受託者が交付することができる。ただし、交付したインボイスの写し(もしくは適格請求書の写しと相互の関連が明確な、精算書等の書類)を委託者にに交付する必要がある【媒介者交付特例】(集金代行にも利用可能)(問48)

商品の受託販売を行っている卸売業者や集金代行をしている不動産管理会社などは、購入者に交付したインボイス(もしくはインボイスとの相互関連が明確な精算書)の写しを委託者に交付し、その写しを保存することになります。

🔷仕入明細書の交付を受け請求書を発行しない場合も、仕入明細書に売上側の名称及び登録番号など法定記載事項を満たせばインボイスとして利用できる(問84、85)

取引先が大手企業だとこのパターンが多いのではないでしょうか。

🔷EDI取引で請求書を発行しない場合、支払通知書を受けて補完しても良い(問86)

買い手側

🔷宛名が自社と異なる立替払のインボイスは認められない(問92)

立替払してもらった経費等で宛名が自社でない場合、自社のインボイスとしては認められません。立替払いをしてくれた会社や人から自社宛ての立替金精算書を合わせてもらう必要があります。つまり、役職員宛の立替経費のインボイスも立替金精算書が合わせて必要、ということです。(出張旅費は別途特例があります)

🔷免税事業者から仕入した場合、帳簿に経過措置の適用を受ける課税仕入れである旨を記載する必要がある(問110)

インボイスでない請求書等を区分けして入力する必要は今後は常にあります。帳簿上は、会計システムで免税事業者の区分ができればOKです。もしシステム対応できない場合、帳簿上で摘要手入力・税額の手計算が必須になります(システム対応要確認)。ただ費用対効果で経過措置とらずに全額控除不可(不課税)とするのもいざとなればアリ(控除対象外消費税額には該当しない)。

🔷インボイス不要の特例は9つあり、所定の事項が記載された帳簿のみの保存により仕入税額控除が認められる(問41~44、104、105、107)

)。

9つのうちよくありそうなもの

・ 3万円未満の公共交通機関(船舶、バス又は鉄道)による旅客の運送

タクシーは公共交通機関ではないので注意🙃

・3万円未満の自動販売機及び自動サービス機により行われる商品の販売等

自販機はあまりないかもしれませんが、銀行ATMはあり得そうです。コインパーキングとかセルフレジの料金精算機は単なる集金機なので対象外です。

・従業員等に支給する通常必要と認められる出張旅費等(出張旅費、宿泊費、日当及び通勤手当)

仕事で必要な出張旅費、通勤手当はインボイスがなくても大丈夫です。

ただ、これらはインボイスは不要ですが、所定の事項が記載された帳簿が必要になります!🙄 つまり、仕訳の摘要に…、

・帳簿のみの保存で仕入税額控除が認められるいずれかの仕入れに該当する旨

(「3万円未満の鉄道料金」「入場券等」)

・仕入の相手方の住所又は所在地🙄

を記載する必要があります!

公共交通機関や出張旅費は住所の記載は不要とされていますが、自販機とか銀行ATMは住所を記載しなければならず、面白いことに🙄なっています。

「〇〇市 自販機」、「××銀行□□支店ATM」(なんじゃこりゃー!🙃これ、本当に国税庁のQ&Aに書いてありますから、見てみてください。)

🔷事務所家賃等の支払いなど、わざわざ請求書等を発行しないものは、契約書にインボイスに必要な情報を記載し、支払いの通帳を保存すればOK(問93)

事務所などを事業者に貸している場合も同様に、契約書の見直しや別途通知が必要になります。先んじて通知しておかないと10月に要求が一度に殺到すると思われます。

買手側のほうは、課税売上高50百万円未満の簡易課税制度を適用して申告する事業者は不要になりますので、簡易課税の事業者は安心してください。原則課税の事業者は頑張って対応しましょうとしか言えません😱。

社内周知向け

日本商工会議所「今すぐ確認!中小企業・小規模事業者のためのインボイス制度対策【第3版】」が経営者や総務経理担当者向けにおすすめです。

でも、他の社員にはここまでの情報は要らないと思います。ただ、いまのところとても簡単な周知用の資料が見当たりません。そこで、弥生公式youtubeの動画が超簡単でお勧めです。まずはこちらの動画を見ておくように、とすると良いと思います。

【社内周知用】インボイス制度で従業員が最低限知っておきたい対応方法

なお、令和6年1月から対応必須の電子取引保存もあります(電子帳簿保存法)。検索要件は緩和されましたが、電子取引データの保存義務が免除されたわけじゃないです🙃

⑷ デジタルインボイス(ペポル)のシステム対応

今後、請求書は世界的な共通規格(ペポル)によって、電子的に授受されるようになっていきます。システムベンダー各社が、リリースし始めましたね。㈱TKC、PCA㈱はすでに対応できており、10月より本格稼働の様子。

例えば、㈱TKCはインボイスマネージャーというシステムにより、他社システムを含む売上データを取り込み、デジタルインボイスを発送・受信することができるようです。PCA㈱は、PCA Hub取引明細というシステムにより、デジタルインボイスを他のPCAシステムから連携して発送できるようです。なお、㈱TKCは安価なFX2クラウドにも受発信機能を付けているようです。またAI-OCRによる請求書等の読み取り(従量課金1通何十円)・IB振込データ作成も可能です。 ㈱TKCの担当者が福山から訪問してくれますので、もし興味があればご連絡ください。

これらのデジタルインボイス発行は従量課金(1通何十円)ですが、印刷封入のコスト・郵便料金を考えれば安いです。中小企業が採用するパッケージシステムは料金が安価なため、詳細比較検討するコストを考えれば、まずやってみてから変えていくことが大事だと思います。 また、ITシステムの専門家に相談したい場合は、㈱MJSの子会社のDX Tokyo㈱が、IT顧問プランを提供しており、半年6回55万円+旅費~となっています(別添)。

コメント