令和6年3月15日

本サイトの情報は、正確であるよう努めておりますが、万が一、情報が不正確であったことによる損害について、一切の責任を負いかねます。

定額減税の準備を始めよう!

令和6年6月1日以後最初に支払う給与等につき源泉徴収を行う際から定額減税を行うことになります。定額減税は、月次給与から控除していく「月次減税事務」と年末調整で精算する「年調減税事務」の2段階で計算していきます。

今回はまず月次減税事務について見ていきます。

月次減税事務の手順

① 控除対象者を確認する

対象者 令和6年6月1日現在、勤務している人のうち、扶養控除等申告書を提出している社員(※6月2日以後入社の人は、月次減税は行いません)

合計所得1,805万円超の人は減税対象外ですが、月次時点では一旦減税計算します。

② 対象者の扶養人数を確認し、月次減税額を計算する

国税庁HPから「源泉徴収に係る定額減税のための申告書兼年末調整に係る定額減

税のための申告書」をダウンロードし、社員に配布して6月1日現在の扶養人数を

確認します。扶養人数には16歳未満の年少扶養も含めます。

夫婦共働きの世帯では、子どもをどちらの定額減税に含めるか確認しましょう。

減税額 30,000円(本人分)+30,000円✕扶養人数

6月2日以後に扶養の異動があった場合は、年調減税事務で精算します。

共働き夫婦のうち、片方が合計所得1,805万円超となる場合

年少扶養であれば、令和6年に限り定額減税を受けるために異動させた方が良い

でしょう。16歳以上扶養親族であれば、定額減税より通常の扶養控除による減税

の方が大きいため、所得の高い方で扶養控除等申告書を届出た方が良いでしょう。

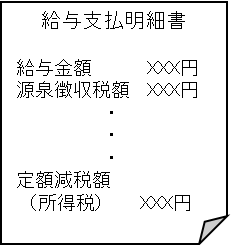

③ 給与から控除する・給与支払明細書へ表示

1.給与および賞与計算から、通常の源泉徴収税額を算出します。

2.算出した源泉徴収税額から②月次減税額を控除します。

3.控除しきれない金額は翌月へ繰り越し、次月以降に

順次控除します。

月次減税額のうち実際に控除した金額について給与支払明細書へ表示する必要があります。明細書をエクセルなどで作成されている場合は、控除額記載欄を追加しておきましょう。

コメント