令和6年3月29日

本サイトの情報は、正確であるよう努めておりますが、万が一、情報が不正確であったことによる損害について、一切の責任を負いかねます。

定額減税の準備 ~扶養人数について~

定額減税額で対象となる配偶者、扶養親族は、源泉徴収の扶養人数とは違ってきます。減税の対象となる同一生計配偶者と扶養親族を正しく把握しましょう!

非居住者は対象外

国外に住んでいる配偶者や扶養親族は対象外となります。

(1年以上留学中の子も対象外となります)

年少扶養親族

源泉徴収では扶養から外れている16歳未満の年少扶養親族も対象となります。

(扶養1人当たり住民税1万円の減税は、令和5年年末調整の扶養を参考にされます。

住民税の扶養を異動させたい方は4月中に住民税申告書を提出しましょう)

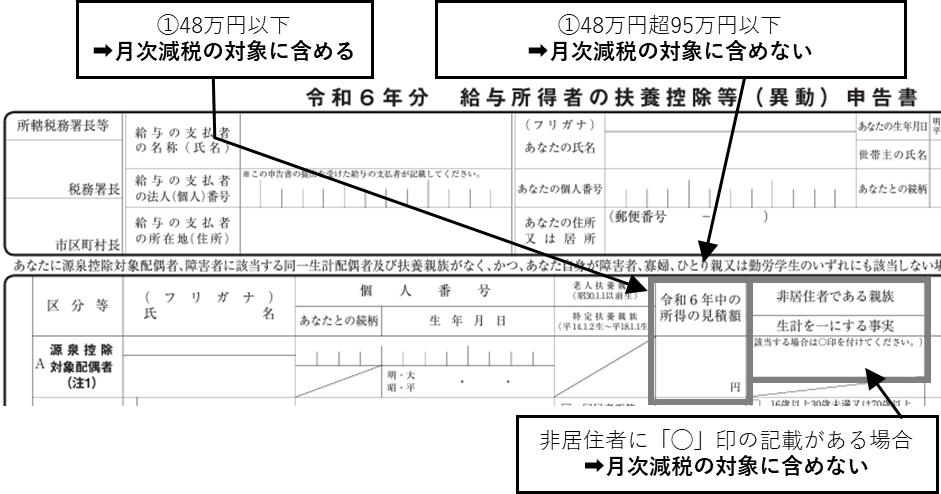

源泉控除対象配偶者と減税対象範囲の差異

源泉控除対象配偶者は、所得95万円以下(給与収入150万円以下)を指しますが、

定額減税では、所得48万円超(給与収入103万円超)の配偶者は対象外となります。

給与収入103万円超の配偶者は、配偶者本人の給与から定額減税を受けます。

従業員に、令和6年中の配偶者の所得の見積額を確認しましょう。

※従業員等の合計所得900万円超の場合

配偶者の所得が48万円以下でも

扶養控除申告書には記載されないため

「源泉徴収に係る定額減税のための申告書」の提出を受けましょう。

コメント