令和7年3月14日

本サイトの情報は、正確であるよう努めておりますが、万が一、情報が不正確であったことによる損害について、一切の責任を負いかねます。

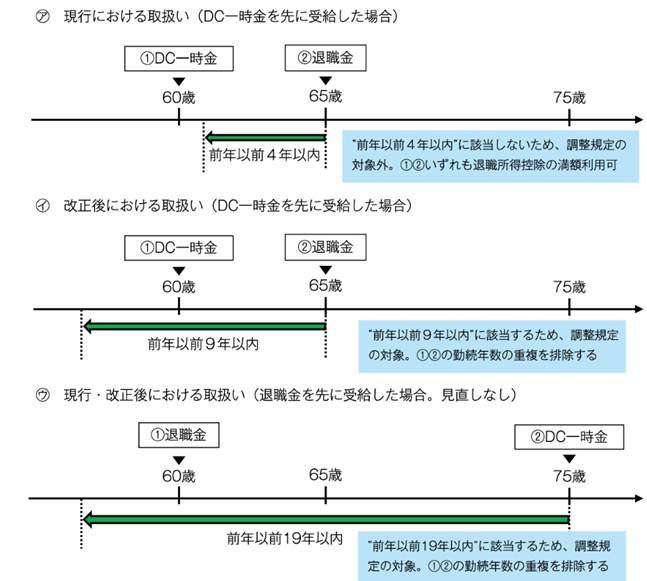

令和7年度税制改正 ~退職所得控除の調整の見直し~

2001年に法制度化され、確定拠出年金(DC(企業型DCやiDeCo))が始まってから20年以上になりました。老後の資金のためにと毎月積み立てていらっしゃる方も多いのではないでしょうか?

今回の税制改正では、退職金より先に確定拠出年金(DC一時金)を受け取った場合における、退職所得控除額の計算の調整見直しについてお伝えいたします。

現行(㋐)は、同年か「前年以前4年以内」に受け取ったDC一時金と勤務年数が重複する場合に限り重複期間に応じて退職所得控除が減額されますが、改正後(㋑)は対象となるDC一時金の受け取りの時期の範囲が「前年以前9年以内」に拡大されます。

現行(㋐)は60歳でDC一時金を受け取り退職所得控除を使い切った場合、65歳で退職金を受け取ると「前年以前4年以内」に該当しないため、勤続年数の重複排除が不要となり、退職所得控除が減額されません。

改正後(㋑)も60歳でDC一時金を受け取り退職所得控除を使い切った場合、 65歳で退職金を受け取ると「前年以前9年以内」に該当するため、退職所得控除が減額されます。

先に退職金を受け取り、あとでDC一時金を受け取った場合は(㋒)、現行と変わりありません。(DC一時金を受け取る年の「前年以前19年以内」に退職金等の支払の受取があれば、勤続年数の重複排除が必要となる) (出典:税務通信No.3835)

コメント