令和7年2月28日

本サイトの情報は、正確であるよう努めておりますが、万が一、情報が不正確であったことによる損害について、一切の責任を負いかねます。

基礎控除引き上げ 3つの視点

国民民主党の掲げる基礎控除引き上げに注目が集まっていますが、本政策については①制度のインフレ調整、②家計向け減税、③年収の壁対策の3つの視点から考えることができます。今回はそれぞれの視点を分けて考えることにより個別の議論の焦点がどこにあるのかをクリアにしていきたいと思います。

① 制度のインフレ調整

現在の累進課税制度は名目金額に応じて税率が決まる仕組みとなっています。

インフレの状況では物価上昇に合わせて名目賃金も上昇し、実質増税につながるため、基礎控除引き上げにより、実質増税分を調整するという考え方。

(例えば、公的年金などは物価上昇に合わせて支給額も調整される)

② 家計向け減税

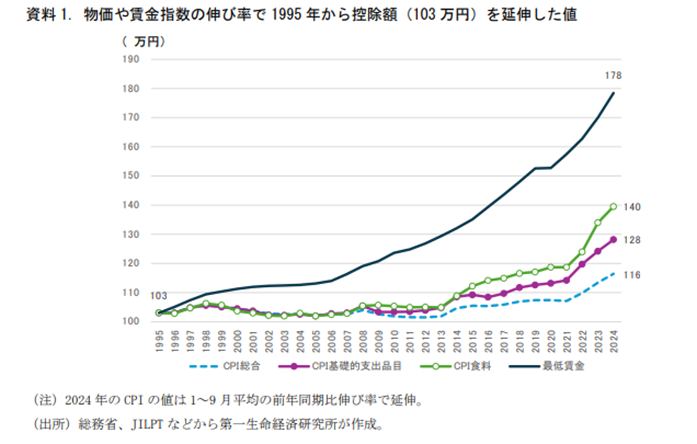

基礎控除を「最低生活費への非課税」として考えると、基礎的支出や食料品など「生活必需品」の価格上昇率(表1:CPI基礎的支出品目、CPI食料)が総合物価の上昇率(表1:CPI総合)を上回っていることから、生活必需品の物価上昇率に合わせて基礎控除を引き上げるという考え方。

③ 年収の壁対策

いわゆる103万円の壁によって働き控えにつながるという議論。

社会保障制度に起因する壁(106万、130万円の壁)が残るため、結局社会保障制度の抜本的な見直しと一体で考える必要があります。

結局のところはどこまでを「インフレ調整」の範囲として容認するかが焦点になってくると考えられます。

今回は第一生命経済研究所の「基礎控除引き上げの論点整理」(2024/11/5)を参考にしました。

https://www.dlri.co.jp/files/macro/387791.pdf

コメント