令和5年10月13日

本サイトの情報は、正確であるよう努めておりますが、万が一、情報が不正確であったことによる損害について、一切の責任を負いかねます。

インボイス施行日をまたぐ取引

10月1日よりついにインボイス制度の施行が開始されました。

今回は当事務所でも相談の多かったインボイス施行日(10月1日)をまたぐ取引に係るインボイス交付義務についてみていきたいと思います。

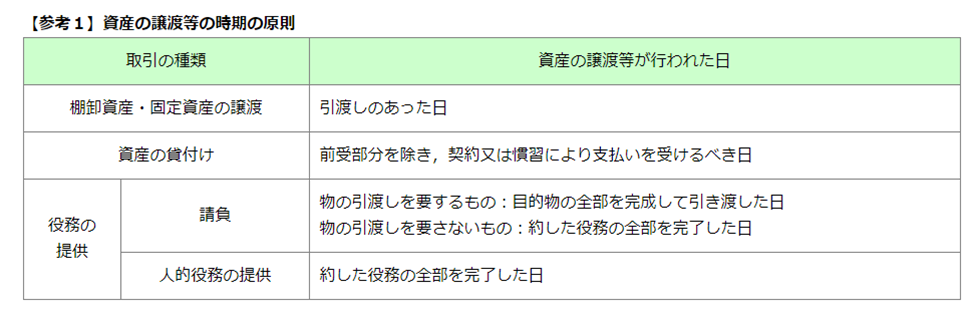

原則としては課税資産の譲渡等(資産の引渡し、役務の提供)を行った日が基準と なります。(参考1:取引種類ごとの資産の譲渡等の判定基準)

◆9月30日以前の取引

例えば、9月30日以前に商品の納品があったり、役務(サービス)の提供を受けた場合は、請求書の発行日や支払日が10月1日以降であっても、現行の請求書(区分記載請求書)の保存のみで問題ありません。

◆10月1日以降の取引

原則としてインボイスの保存が必要となります。

◆10月1日をまたぐ取引

20日締め翌月10日払いのように10月1日をまたぐ請求書については10月1日以降に行った資産の譲渡等についてはインボイスの保存が必要となります。

請求書等の発行方法としては以下3通りの方法が考えられます。

①請求書を2枚に分ける。

②1枚の請求書を期間で区切って記載する。

③9月30日以前の取引についてもインボイスの記載要件を満たす形式で発行する。

◆短期前払費用の取り扱い

9月30日以前に1年分を前払いし、短期前払費用として処理している場合は現行の請求書等で仕入税額控除が可能となります。

コメント