令和6年4月30日

本サイトの情報は、正確であるよう努めておりますが、万が一、情報が不正確であったことによる損害について、一切の責任を負いかねます。

定額減税 ~年末調整編~

令和6年6月1日時点で計算された定額減税額に基づき月次減税で減税を行っていった後、年末調整において、年末時点の扶養状況等により訂正された定額減税額に基づき精算を行うことになります。

今回は年調減税事務について見ていきます。

なお、年調減税事務の詳しい内容については令和6年9月頃に発表される予定です。

対象者の確認

合計所得が1,805万円を超えると見込まれる人は対象外です。

(基礎控除申告書で確認します)

年末調整を行う時の現況における扶養親族の確認、定額減税額の決定

令和6年6月1日時点から扶養の異動があった時は、定額減税額が変更になります。

年末調整に必要な配偶者・扶養親族と、定額減税の対象となる同一生計配偶者・扶養親族の違いに注意しましょう。

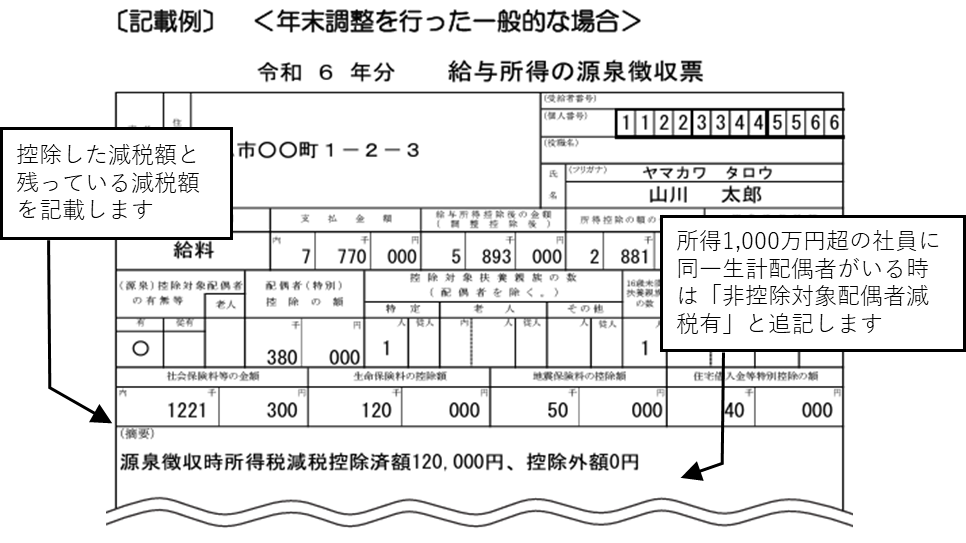

源泉徴収票への記載

源泉徴収票の摘要欄に「減税控除済額〇〇円」「控除外額〇〇円」の記載が必要です。6月給料以降の中途退職者に源泉徴収票を発行する時は注意しましょう。

コメント