令和6年5月31日

本サイトの情報は、正確であるよう努めておりますが、万が一、情報が不正確であったことによる損害について、一切の責任を負いかねます。

定額減税について 控除計算後の処理

令和6年6月からいよいよ定額減税が開始されます。今回は、控除計算後の明細等についてお伝えします。

〇給与明細への記載方法について

給与の支払者が月次減税額の控除を行った場合には、給与等の支払の際に従業員の方へ交付する給与支払明細書の適宜の箇所に、月次減税額のうち実際に控除した金額を「定額減税額(所得税)×××円」又は「定額減税×××円」などと表示します。

なお、月次減税については、「令和6年6月1日以後最初に支払う給与等につき源泉徴収を行う」と規定されていますので、給与計上月が令和6年5月31日以前のものであっても、これらの支給が令和6年6月1日以降に行われるのであれば、月次減税の対象となります。ただし、令和5年分の給与や賞与の未払分については月次減税の対象とはなりません。

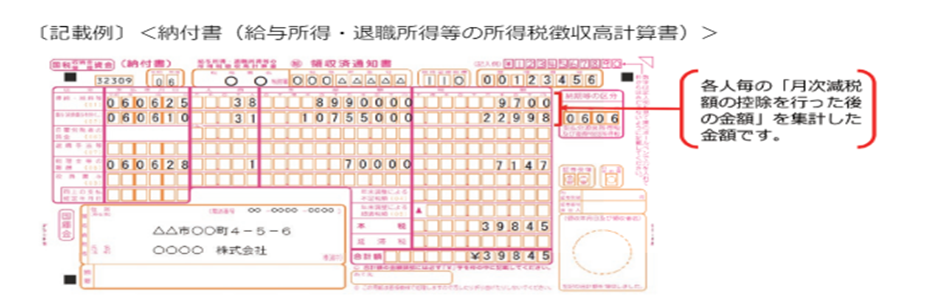

〇納付書の記載と納付について

納付書の「俸給・給料等」、「賞与(役員賞与を除く。)」又は「役員賞与」の「税額」欄には、各人毎の「控除前税額から月次減税額の控除を行った後の金額」を集計し、その金額を記入します。

※「年末調整による超過税額」欄及び「摘要」欄への定額減税に関する事項の記載は不要です。

なお、月次減税額の控除等により、納付すべき税額がなくなった(「本税」欄が「0」)場合でも、納付すべき税額がある場合に準じて納付書の各欄の記入を行った上で、その納付書を必ず所轄税務署に提出して下さい。

コメント