令和7年11月21日

本サイトの情報は、正確であるよう努めておりますが、万が一、情報が不正確であったことによる損害について、一切の責任を負いかねます。

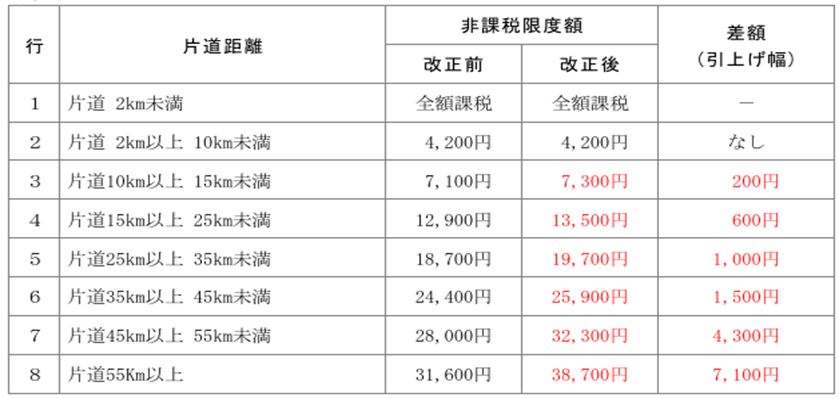

BreakTimeNo148号でもお知らせした、通勤手当の非課税限度額の改正が令和7年11月14日(金)に閣議決定されました。当改正は令和7年4月に遡及適用となるため、非課税限度額を超えて通勤費を支給している会社では、年末調整において課税支給額の調整が必要となる場合があります。

○非課税限度額の改正内容

○調整計算が必要となる例

通勤距離が「片道10km以上15km未満」で、令和7年4月~11月の8カ月分の通勤手当が月8,000円の場合

令和7年分の年末調整時に、給与の総支給額から「非課税分の差額」200円×8カ月の1,600円を差し引いた金額を基に年税額を計算します。

○その他の注意点

令和7年4月以降の前職がある社員の場合、前職分の「給与所得の源泉徴収票」の「支払金額」に「非課税分の差額」が含まれている可能性があります。当該社員の前職分の「非課税分の差額」を把握するには、「非課税通勤手当・課税通勤手当がわかる前職の給与明細書等」を社員から提供してもらうなど、確認すべきことが増えそうです。

コメント